Navigation principale

Comment des services financiers digitaux personnalisés et groupés peuvent-ils améliorer la vie des petits entrepreneurs, en particulier les femmes, des marchés en plein air et transfrontaliers ? Un cas au Kenya

Par Kim Kariuki et Mandira Sharma

Dans notre dernier blog, nous avons présenté le sort de Faith, une commerçante de marché en plein air et transfrontalière du Kenya. Nous avons souligné les difficultés qu'elle rencontre pour accéder au crédit. Nous avons également discuté de la façon dont les solutions existantes ne répondent pas tout à fait à ses besoins.

Mais la vie n'a pas toujours été aussi difficile pour Faith. Avant la pandémie de la COVID-19, Faith faisait partie des

45 % de Kényans menant une vie confortable au sein de la classe moyenne. Elle était un membre respecté de sa communauté et faisait l’admiration de son groupe local de femmes. Ses enfants fréquentaient de bonnes écoles.

Faith était propriétaire d'un commerce de détail florissant dans sa ville, qui employait trois personnes à temps plein. Elle pouvait aisément rembourser un prêt de USD 1 000 qu'elle avait contracté auprès de son prestataire de services financiers local. Elle remboursait ses prêts par anticipation lorsque la conjoncture était favorable afin d'économiser sur les intérêts. Elle était une emprunteuse modèle pour l’institution financière. Elle envisageait de développer son activité et avait requis une ligne de crédit.

Après la pandémie, les restrictions liées au COVID-19 ont porté un coup fatal à l'activité de Faith. Son entreprise fait partie des 20 % d'entreprises qui ont fermé définitivement leurs portes. Les commissaires-priseurs se sont emparés de tout ce qu'ils pouvaient pour récupérer les prêts en cours. En essayant de gérer la situation, elle a fini par épuiser ses réserves d'épargne pour payer ses employés et maintenir sa famille à flot.

La situation s'est tellement dégradée que Faith a dû revoir son mode de vie à la baisse. Elle a déménagé dans une autre ville. Incapable de trouver un travail intéressant, elle a essayé de faire du commerce sur un marché en plein air pour compléter ses revenus. Elle a aussi essayé d'emprunter pour joindre les deux bouts. Cependant, en raison de l'aversion au risque des institutions financières, le crédit formel n'était guère disponible.

De plus, ces institutions ne prêtaient pas aux entreprises informelles comme la sienne. Faith a dû emprunter auprès d'un groupe informel de femmes. Par conséquent, les prêteurs informels sont devenus sa principale source de capital, malgré leurs taux prohibitifs.

Quels que soient les efforts qu'elle déploie, Faith n'est pas encore totalement rétablie. Pire encore, elle n'a plus confiance dans les institutions financières officielles.

Comme Faith, son institution financière a également dû faire face à la pandémie. Plus de 40 % de son portefeuille s'est détérioré comme chez beaucoup d'autres institutions financières au Kenya. Cette situation était la résultante de l’incapacité de nombreux emprunteurs confrontés à des impacts économiques et financiers importants, qui ne pouvaient plus assurer le remboursement de leurs prêts. Cette situation a contraint l’institution financière à passer ces prêts en pertes.

Elle a également fermé ses agences à l’intérieur du pays, et n'opère plus qu'à partir de la capitale. Cependant, elle a du mal à survivre et ne peut plus se permettre d'offrir des lignes de crédit aux micro-entrepreneurs. Elle a ancré sa nouvelle stratégie sur l'octroi de prêts aux clients salariés cadres d’entreprise. L’ambition de transformation numérique de l’institution a disparu.

Même dans les meilleurs moments après la pandémie COVID-19, les institutions financières ont eu du mal à répondre aux besoins de micro-entrepreneurs comme Faith.

D'après notre étude, les institutions financières ont du mal à adapter leurs produits financiers aux micro-entrepreneurs tout en restant rentables. Ceci s’explique notamment par les coûts élevés découlant du modèle d’affaires et aggravés par l’absence d’expansion de l’activité..

La digitalisation peut accroître l'échelle, réduire les coûts opérationnels, renforcer la résilience et offrir une certaine commodité aux clients. Elle peut également servir d'outil aux institutions financières pour aider les micro-entrepreneurs à se remettre des effets de la pandémie.

La transformation digitale des institutions financières est essentielle pour qu'elles restent pertinentes et compétitives dans un paysage de plus en plus numérique. Au-delà des coûts de mise en œuvre, la digitalisation exige également des procédures efficaces de gestion du changement et l'engagement des dirigeants et haut-cadres de l’entreprise.. Si ces éléments essentiels font défaut, les efforts de transformation de l'institution financière se heurtent souvent à une résistance et sont de courte durée.

Une transition vers des prêts basés sur le risque et l'utilisation de données alternatives pour évaluer les clients changeraient également la donne. Malheureusement, ces investissements nécessitent un capital initial, ce qui n'est pas facile à obtenir pour les institutions financières dans un environnement post-pandémique et de forte inflation.

En outre, les perspectives macroéconomiques du Kenya font qu'il est difficile pour les institutions financières, d'obtenir des crédits à faible taux en amont.. Avec un shilling affaibli et des réserves de devises étrangères réduites, les prêteurs sont confrontés à un risque de change élevé lorsqu'ils octroient des crédits en dollars. Au niveau local, la situation est pire. Avec un taux de bons du Trésor à 91 jours de 9 %, le gouvernement continue d'emprunter massivement sur le marché intérieur pour réaliser son programme de développement, faute de pouvoir accéder à des fonds à des taux moins élevés au niveau international. Cette dépendance à l'égard du marché intérieur augmente le coût des prêts et rend plus difficile l’accès à des crédits abordables aux micro-entrepreneurs comme Faith au niveau des institutions financières.

Heureusement, le gouvernement est conscient des défis auxquels les micro-entrepreneurs sont actuellement confrontés. En partenariat avec le secteur privé, il a mis en place de nouvelles mesures visant à réduire les coûts du crédit à court terme et à inscrire les emprunteurs exclus sur une liste blanche. En outre, le gouvernement a élargi l'accès à des crédits abordables, accessibles et pratiques par l'intermédiaire du fonds Hustler pour atteindre ses objectifs. Le fonds Hustler, doté de 500 millions d'USD par an, permettra aux micro-entrepreneurs d'obtenir des prêts allant de 5 à 500 USD à un taux d'intérêt de 8 % par an.

Il ne fait aucun doute que la promesse d'un crédit présentant un taux d’intérêt à un chiffre, non garanti et mis à disposition par voie digitale est attrayante pour Faith et d'autres micro entrepreneurs.. Malheureusement, aucune des solutions proposées par le gouvernement ne pourrait résoudre le problème d’institutions financières confrontées à des défis de liquidité.

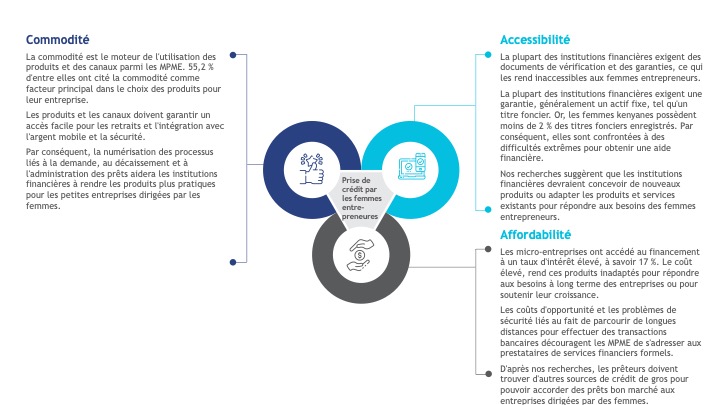

Sur la base de notre travail avec les institutions financières du secteur financier kényan, nous observons que la plupart d'entre elles ont un besoin urgent de solutions qui répondent aux trois piliers du crédit : l'accessibilité, l'abordabilité et la commodité.

Le crédit abordable, pratique et accessible peut devenir la norme pour les emprunteurs et les prêteurs au Kenya en déployant des interventions ciblées du côté de la demande et de l'offre. Ce changement de paradigme pourrait ouvrir la voie à un nouvel avenir où les micro-entreprises informelles pourraient prospérer, se développer, se formaliser et contribuer de manière significative à l'économie du pays. Ce changement serait significatif car plus de 80 % des Kenyans sont engagés dans le secteur informel, qui représente 98 % de l'ensemble des activités commerciales du pays.

Les institutions financières en difficulté peuvent suivre un parcours similaire pour retrouver leur stabilité et consolider leur mission en fournissant des crédits qui peuvent impulser la croissance des secteurs productifs de l'économie