Navigation principale

La transformation digitale : Quatre opportunités et trois menaces pour les institutions financières traditionnelles

La transformation digitale : Quatre opportunités et trois menaces pour les institutions financières traditionnelles

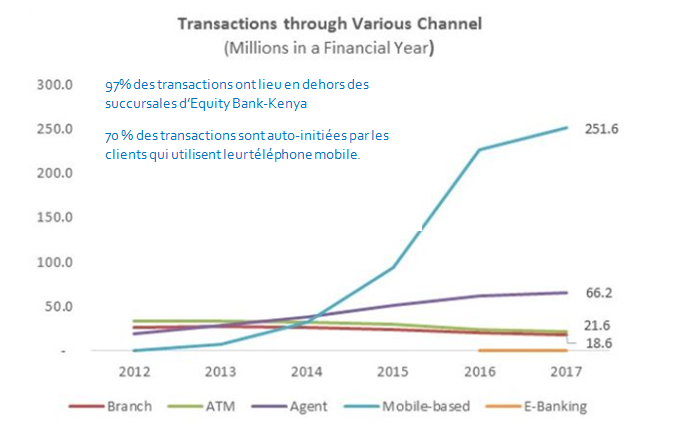

En 2010, Equity Bank a fait appel à MicroSave pour l'aider dans sa démarche de transformation digitale. Aujourd'hui, plus de 97 % des transactions d'Equity Bank au Kenya sont effectuées en dehors de leur réseau d'agences, et plus de 70 % sont auto-initiées par leurs clients sur leur téléphone mobile. Pouvez-vous imaginer ce que cela fait à leurs structures de coûts ? La Société financière internationale (SFI) estime que cela réduit le coût annuel du service à la clientèle de 80% - une des raisons pour lesquelles l'analyse de rentabilité de la transformation digitale est convaincante.

97% des transactions ont lieu en dehors des succursales d’Equity Bank-Kenya

70 % des transactions sont auto-initiées par les clients qui utilisent leur téléphone mobile.

Alors que les prestataires de services financiers acceptent de plus en plus cette transformation, nous sommes à un tournant décisif pour l'inclusion financière, voire sociale. La révolution digitale est déjà en marche et nos décisions détermineront maintenant si nous créons une fracture digitale entre les plus riches et les pauvres - ou si nous créons des économies et des sociétés vraiment inclusives.

La technologie offre au secteur des services financiers quatre énormes opportunités – mais aussi trois menaces importantes.

Les quatre opportunités

Augmenter les revenus et réduire les coûts

McKinsey estime que la transformation digitale des institutions financières pourrait augmenter leurs revenus nets annuels de 45% : 15% grâce à l'amélioration de l'adoption des produits et 30% grâce à la réduction des coûts d'exploitation. Equity Bank au Kenya a démontré à quel point la transformation entièrement digitale peut entraîner un changement radical au sein d'une banque, et à mesure que les transactions initiées par les utilisateurs augmentent, on peut s'attendre à ce que ses coûts opérationnels diminuent encore plus.

Mais cela n'était ni simple ni bon marché à faire. MicroSave a travaillé aux côtés de la banque à partir de 2010 pour développer la stratégie, affiner les produits, construire le système de gestion du réseau d'agents, réfléchir au marketing et à la communication, et coordonner le processus de gestion du changement. Huit ans plus tard, la banque est complètement transformée. Il s'agit véritablement d'une banque digitale aujourd'hui - efficace, adaptée aux besoins des clients et suffisamment flexible pour répondre aux besoins individuels des clients.

Optimiser les relations bancaires

Les institutions de microfinance (IMF) et les banques traditionnelles disposent d'avantages concurrentiels importants par rapport aux fintechs. Elles ont des relations antérieures et précieuses avec des millions de clients ; elles ont des données sur le comportement financier de ces clients ; elles ont l'infrastructure nécessaire pour apporter le caractère humain dont les clients à faible revenus ont besoin. En outre, les institutions financières traditionnelles disposent des autorisations réglementaires et de la conformité nécessaire pour offrir des services financiers, ce qui fait souvent défaut aux sociétés de technologie financière.

Offrir une expérience client personnalisée

Les institutions financières traditionnelles doivent être conscientes de l'évolution du contexte démographique et culturel - à savoir la montée de la génération millennials et de la première génération de la téléphonie mobile - pour développer et offrir une expérience utilisateur personnalisée et de première classe. Une bonne expérience utilisateur implique des solutions et des canaux de distribution qui imitent les comportements et les attitudes - les modèles mentaux - des clients. Cela peut réduire de manière significative le taux de désabonnement des clients auquel les IMF sont régulièrement confrontées.

Réaliser avec un objectif renouvelé

Envisageant le moyen terme, la révolution technologique nous permet de répondre à la question évidente que personne n'ose poser: "L'inclusion financière pour quoi faire ?" La technologie nous permet de relier les services financiers de base à l'économie réelle. Par exemple, MicroSave travaille au développement de « l'agriculture de précision » en Inde en associant l'agriculture à la finance. Dans le cadre de ce projet, des données sont recueillies sur l'exploitation agricole et la qualité du sol d'un agriculteur, ainsi que sur les semences, les engrais et les pesticides qu'il ou elle a acheté. Cela permet aux chats bots équipés de l'intelligence artificielle de fournir un coaching sur mesure pour optimiser à la fois les rendements et les prix que l'agriculteur obtient sur le marché.

Les trois menaces

Modèles archaïques et inflexibles

De nombreuses IMF utilisent encore le modèle de base du crédit de groupe, à une époque où les fintechs plus souples offrent des produits sur mesure, plus rapidement accessibles et plus pratiques. Dans le meilleur des cas, la plupart des IMF digitalisent leurs processus de décaissement et de recouvrement et utilisent ou établissent des réseaux mobiles d'agents financiers pour récupérer leurs prêts. Je crains que cela ne soit pas suffisant.

A l'horizon, et sur les marchés des IMF, se profile un large éventail de fintechs offrant des services personnalisés et des outils financiers flexibles qui reflètent les modèles mentaux et les stratégies de gestion financière des consommateurs à faibles et moyens revenus. Ces fintechs gèrent leur risque de crédit à l'aide d'analyses de données sophistiquées et s'appuient souvent sur de solides ressources dans la Silicon Valley et ailleurs. N'oublions pas non plus les super plates-formes comme AliPay et Amazon qui étendent progressivement leur portée et disposent de données et de ressources financières presque sans égal.

L'explosion du crédit à la consommation digitale

En 2016, à Luxembourg, lors du débat de la Semaine Européenne de la Microfinance, j'ai cité des articles de journaux affirmant que 400 000 personnes avaient été blacklistées (c'est-à-dire identifiées comme des risques de crédit) au Kenya. MicroSave a travaillé avec l'un des bureaux de référence en matière de crédit du pays pour analyser le problème. En mars 2017, nous avons constaté qu'il y avait 2,7 millions de personnes sur la liste noire pour les prêts de crédit digital impayés, dont 1 million avaient fait défaut pour des prêts de moins de 10 $. En mai 2018, 3,6 millions de personnes – 13% de la population adulte du Kenya - étaient inscrites sur la liste noire. Ainsi, la révolution du crédit digital qui balaie l'Afrique réduit clairement la discipline du crédit.

Mais elle est aussi de plus en plus au service des petites entreprises et offre la flexibilité dont les clients ont besoin et qu'ils ne peuvent obtenir auprès des IMF et des banques traditionnelles. Environ un tiers des prêts de crédit digital au Kenya sont maintenant utilisés à des fins commerciales, selon la récente enquête téléphonique du CGAP. En outre, un nombre croissant de fournisseurs de crédit digital réduisent les taux d'intérêt sur les prêts consentis à des clients très performants ayant de bons antécédents. Par ailleurs, un nombre croissant de prêteurs digitaux spécialisés se concentrent sur l'utilisation des données des MPME, d'autres indicateurs indirects saisis à partir du téléphone mobile et des évaluations psychométriques pour accorder des prêts. Ces prêts de crédit digital sont faciles d'accès, traités rapidement et faciles à rembourser avec de l'argent mobile. Comme me l'a dit un emprunteur de crédit digital : "Pourquoi retourner dans mon IMF alors que je peux obtenir un prêt à tout moment en 5 minutes ? Et je peux payer par téléphone depuis mon bureau quand je veux, au lieu d'assister à des réunions de groupe interminables." Nous partons du principe que de nombreux clients des IMF pensent de la même façon - ou observent leurs pairs qui ont opté pour les fournisseurs de crédit digital.

L'émergence d'un fossé digital

Il existe une menace claire et réelle d'un fossé digital béant - et avec lui la disparition de nombreuses IMF qui ne veulent pas ou ne peuvent pas faire la transformation nécessaire pour opérer dans le monde digital. Les Fintechs développent leur clientèle dans les zones urbaines et périurbaines avec la connectivité, les smartphones et la possibilité d'acheter des données. Elles servent les clients à hauts revenus. Ainsi, les IMF continueront d'essayer de desservir les communautés rurales avec une connectivité médiocre, où les populations n’ont pas de smartphones, et pas assez d'argent pour les paquets de données - les clients les moins importants.

Cela signifie que les IMF ne seront pas en mesure de subventionner les services destinés à leurs clients à rentabilité faible qui sont dans les zones rurales avec les bénéfices des services destinés à leurs clients urbains à rentabilité élevée. Et les fintechs ne seront pas en mesure d'atteindre les clients dans les communautés rurales sans accès aux services de données 3G et aux smartphones - même s'ils étaient tentés de le faire.

Cela pourrait entraîner la disparition des services financiers pour les pauvres des régions rurales, car l'analyse de rentabilisation est très difficile, surtout si on la compare aux possibilités diverses et peu coûteuses de desservir le marché urbain branché et à plus forte valeur ajoutée. En bref, cela pourrait mettre fin à des années de progrès vers l'inclusion financière et sociale.

La conclusion inévitable

Les IMF sont confrontées à une menace existentielle liée à la technologie numérique. Cela s'explique par le fait que les fintechs perturbent les marchés traditionnels des services financiers. Les IMF doivent donc adopter la transformation digitale. Ils doivent exploiter le potentiel de leurs expériences et de leurs relations. Elles doivent travailler avec les fintechs pour fournir des services personnalisés et numériques. Et doivent travailler par l'intermédiaire du personnel et des agents pour fournir la dimension humaine et l'aide que tant de gens recherchent encore.

La révolution digitale nous offre la possibilité de fournir des services financiers et sociaux rapides, réactifs et différenciés aux personnes à faibles revenus jusqu’ici inégalé. Nous pouvons leur donner les moyens de gérer les finances de leur ménage conformément à leur modèle mental de gestion financière. Nous pouvons leur permettre de fixer leurs propres objectifs d'épargne, de choisir leurs propres programmes de prêts et d'assurances adaptés à leurs besoins particuliers et d'acheter ou d'utiliser des actifs selon le principe de la répartition.

Et, ce qui est peut-être le plus important, nous pouvons utiliser la révolution digitale pour soutenir leurs exploitations agricoles ou leurs entreprises en leur prodiguant des conseils spécifiques dans les deux sens afin d'optimiser leurs rendements.

L'ère numérique est à nos portes, le train est à quai, le billet n'est pas gratuit, la destination finale n’est pas encore connue mais le voyage sera passionnant. Rater ce train serait une erreur stratégique.

-

De l'assurance à l'Assurtech, les 4 étapes pour mener à bien sa transformation digitale

S'informer

En savoir + -

Transformation digitale: Mutation dans l'emploi bancaire au Maroc

S'informer

En savoir + -

Une nouvelle ère arrive: Principales leçons sur la transformation digitale pour les institutions financières ( 3 )

S'informer

En savoir + -

Une nouvelle ère arrive : La révolution digitale et son impact sur le secteur des services financiers ( 1 )

S'informer

En savoir + -

Une nouvelle ère arrive: Gérer l’assaut du digital ( 2 )

S'informer

En savoir +