Navigation principale

Micro et petites entreprises : la pandémie va-t-elle sonner le glas de leurs activités ?

Mohammad Islam tient une petite épicerie à Dhaka. Comme beaucoup, il était au courant de la crise du COVID-19 qui sévissait en Chine. Mais il ne pouvait pas prévoir que la pandémie le frapperait, lui et son entreprise, aussi vite et aussi durement. Depuis l’annonce d’un confinement national par le gouvernement du Bangladesh, Mohammad Islam a vu ses revenus diminuer de 20 %. Heureusement, son entreprise appartient à la catégorie des « services essentiels ». Il est autorisé à ouvrir son magasin, mais pendant des plages horaires limitées. Cependant, ses stocks s'épuisent et l’approvisionnement est très aléatoire. Il pense que ce sont les petits commerçants comme lui, en particulier ceux dont l'entreprise est complètement fermée, qui souffriront le plus de cette crise. Ces entreprises sont également celles qui ont le moins de chances de recevoir un soutien de qui que ce soit, y compris du gouvernement. « Le gouvernement prévoit des mesures pour les grandes entreprises et pour les pauvres – personne ne pense à nous », rumine un autre petit commerçant de Nagerhat, au Bangladesh.

Des mesures politiques seront nécessaires pour minimiser l'impact sur les micro et petites entreprises (MPE) comme celles de Mohammad Islam. Ce cas est représentatif de la situation des MPE dans les pays à revenu faible et intermédiaire. Ces entreprises sont plus vulnérables parce qu'elles disposent de réserves de trésorerie limitées. Et bien sûr, les flux de trésorerie des entreprises se cofondent avec ceux des ménages. Elles ont des loyers à payer, réalisent généralement une part importante de leurs ventes à crédit et utilisent rarement de produits financiers formels.

Depuis l’irruption de la pandémie, la perception du produit des ventes à crédit s'est effondrée alors que les recettes continuent à baisser rapidement. Il faut s’attendre à un impact sur la survie des MPE à court et moyen terme. Ces entreprises ne sont pas enregistrées, ce qui rend encore plus difficile pour les décideurs politiques de les cibler efficacement en vue d'un soutien.

Dans ce contexte, MSC a lancé un projet de recherche en trois étapes dans huit pays d'Asie et d'Afrique afin de comprendre la nature et l'étendue de l'impact de la pandémie de COVID-19 sur les micro et petites entreprises. Cette recherche permettra de recueillir des données pour orienter les décideurs politiques dans la conception d’un soutien à court, moyen et long terme pour ces micro et petites entreprises. Elle fournira également aux institutions financières ciblant les MPE et à leurs investisseurs des informations utiles pour repenser les stratégies commerciales afin de mieux répondre à l’évolution des besoins de ces entreprises.

Les premiers résultats de nos recherches fournissent des indications importantes que les décideurs politiques et les autres parties prenantes devraient prendre en compte dans la préparation du rétablissement et de la relance.

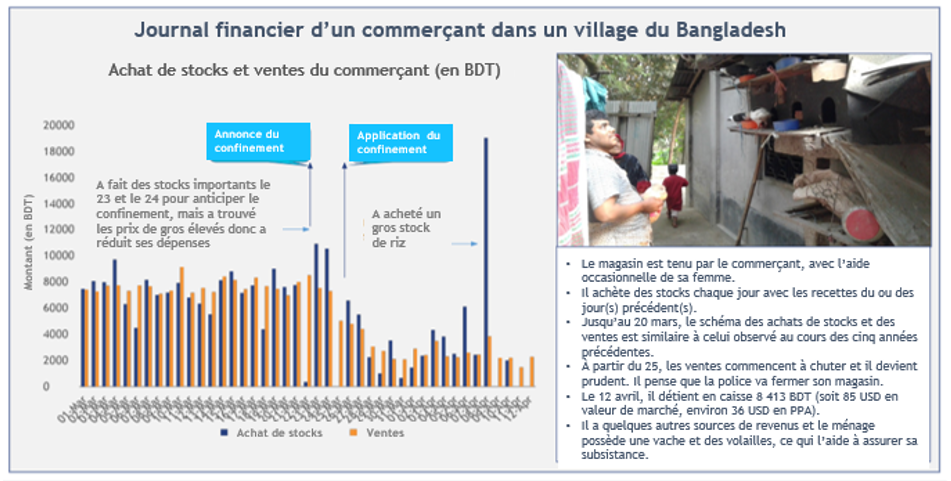

La plupart des micro et petits entrepreneurs estiment qu'il faudra au moins trois mois supplémentaires pour rétablir la situation de leur entreprise une fois la pandémie contenue. Les entreprises qui avaient acheté des stocks immédiatement avant le confinement sont les plus touchées.

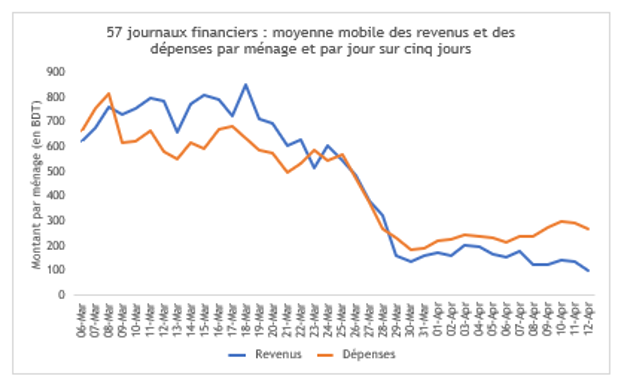

Les données fournies par 57 des ménages à revenus faibles ou intermédiaires tenant des journaux financiers suivis par Stuart Rutherford à Hrishipara au Bangladesh montrent une forte baisse des revenus et des dépenses immédiatement après le confinement national. Les données des Hrishipara Financial Diaries fournissent des informations d’un niveau de détail précieux sur la vie des pauvres et l'impact du COVID-19. Elles montrent que le revenu par ménage et par jour est actuellement tombé à 100 BDT (1,18 USD). Les dépenses sont supérieures aux revenus depuis le début de cette période, ce qui suggère que les réserves des ménages s'érodent progressivement.

Ce déclin de l'activité économique et l'érosion de l'épargne des ménages sont susceptibles de réduire la demande, ce qui aura des répercussions sur les micro et petites entreprises qui servent ces ménages à revenus faibles ou intermédiaires.

La situation est similaire en Indonésie, où la vente à crédit par les fournisseurs a commencé à diminuer, affectant la position de liquidité des micro et petites entreprises. « Avant la pandémie de coronavirus, mes grossistes m'autorisaient à acheter des marchandises à crédit. La pandémie a entraîné une pénurie et les grossistes ont cessé d'accorder des crédits pour les produits très demandés, comme les vitamines, le paracétamol, les antibiotiques et les médicaments contre la grippe », témoigne le propriétaire d’une petite pharmacie dans la ville de Jakarta, ajoutant que les grossistes n'acceptent plus que le paiement en espèces pour ces produits. Des restrictions ont également été imposées sur les volumes qui peuvent être détenus pour éviter les pratiques de constitution de réserves. « Pour d'autres produits peu demandés, le grossiste est toujours prêt à accorder un crédit d'un mois », dit-il.

Alors que l’offre de crédit des grossistes se tarit, les micro et petites entreprises ont du mal à toucher le produit des ventes à crédit accordées à leurs clients de longue date. « Je vend des articles à crédit à beaucoup de mes clients réguliers, dont la plupart sont des salariés journaliers. Ces clients me payent habituellement en liquide chaque semaine ou chaque mois. Mais en raison du confinement, les gens ne sont pas autorisés à se déplacer librement et le montant qu’on me doit augmente. Je commence à me demander si je pourrai un jour récupérer mon dû », s’inquiète un petit commerçant de tabac et de produits de boulangerie en Inde. Malgré les difficultés, certains épiciers détaillants en Inde se sentent obligés de continuer à accorder des crédits à leur clientèle existante, ce qui aggrave encore leur manque de liquidités.

Les éléments dont on dispose jusqu'à présent montrent qu’il sera essentiel de mettre en place un cadre politique global pour soutenir les micro et petites entreprises. De nombreux gouvernements ont répondu par des mesures spécifiques, telles qu'un moratoire sur le remboursement des prêts en cours par les MPME. Toutefois, il s'agit au mieux de solutions à court terme. Une approche plus fine sera nécessaire à l'avenir. Il en va de la survie de la plupart des MPE.

Un cadre politique visant à accélérer la relance des micro et petites entreprises devrait permettre d'atteindre les objectifs suivants :

- Répondre au choc de trésorerie immédiat

La crise de liquidité a gravement affecté les microentreprises, en particulier celles gérées par des familles à faibles revenus. Elles ont besoin d'une aide immédiate en espèces pour gérer leurs flux de trésorerie à court terme. Un transfert d'argent étalé sur trois à six mois aidera ces entreprises à faire face au choc de trésorerie immédiat. Le montant de ce transfert en espèces devrait couvrir les dépenses mensuelles élémentaires du ménage.

- Aider les entreprises à réduire leurs dépenses

Les gouvernements peuvent envisager d'offrir des subventions directes aux micro et petites entreprises par le biais d'une exonération des factures de services publics. Toutefois, une telle exonération doit être modulée de façon à éviter le gaspillage et la surconsommation. « L'électricité et l'eau devraient être gratuites pendant trois à six mois afin de couvrir nos pertes. Cela pourrait nous aider un peu. Sinon, cette année, nous ne savons pas ce que nous allons gagner et ce que nous pourrons mettre de côté » déclare un fabricant de machines d'imprimerie en Inde.

- Prendre des mesures proactives pour stimuler les ventes et augmenter l'offre

Même dans les pays concernés par un confinement national, les entreprises classées comme « services essentiels » sont autorisées à fonctionner avec certaines restrictions. Le gouvernement, en particulier les autorités locales, doit travailler avec ces entreprises pour s'assurer qu'elles peuvent vendre leurs produits sans craindre la fermeture forcée de leurs magasins. Nos recherches montrent que la réaction de la police d’un pays à l’autre et à l’intérieur d’un même pays est variable : dans certains cas elle permet aux magasins de rester ouverts, tandis que dans d'autres elle exige la fermeture.

De plus, les autorités locales doivent autoriser et promouvoir les services de livraison à domicile pour soutenir les ventes des entreprises qui offrent ces services.

Les décideurs politiques doivent également se concentrer sur le renforcement de l'offre. La chaîne de valeur qui approvisionne les MPE en matières premières et en marchandises doit fonctionner efficacement. Les données recueillies dans les épiceries de notre échantillon de recherche en Inde suggèrent que si l'approvisionnement en céréales alimentaires est solide, l'approvisionnement en aliments emballés et autres produits essentiels non alimentaires, tels que les articles de toilette et les produits d'hygiène personnelle, est limité. Cela peut s’expliquer par le fait que la fabrication de ces produits s'est arrêtée ou par la fermeture des frontières de l'État, qui restreint la circulation des marchandises.

- Promouvoir l'adoption des moyens de paiement digitaux et l'utilisation des médias sociaux

De nombreux entrepreneurs, en particulier en Inde, prennent des commandes par WhatsApp. Les clients saisissent les articles qu'ils veulent acheter ou envoient une photo de leur liste de courses manuscrite. Les options de paiement digital comme Paytm et GooglePay facilitent la livraison à domicile. Le gouvernement devrait promouvoir les médias sociaux et les paiements digitaux, car ils contribuent à la distanciation sociale tout en permettant de poursuivre les activités commerciales. Les gouvernements peuvent s'associer à des acteurs du secteur privé, tels que les sociétés de paiement électronique et les plateformes de médias sociaux, pour améliorer à la fois la communication sur l'hygiène personnelle et le développement de l'écosystème digital.

- Améliorer l'accès au crédit

Le moratoire sur les prêts en cours aux MPME, là où il est appliqué, permettra de répondre aux problèmes de liquidités immédiats. Néanmoins, les entreprises autorisées à exercer leurs activités pendant le moratoire seront en mesure de rembourser leurs prêts. Mais elles devront avoir l'assurance d’obtenir un nouveau crédit une fois leur remboursement effectué. Les décideurs politiques et les prestataires de services financiers ont donc besoin d'une approche modulée, plutôt que d’une approche générale indifférenciée.

Les établissements de crédit digital qui offrent une aide au fonds de roulement basée sur les flux de trésorerie peuvent être mieux placés pour offrir des crédits immédiats à distance. Tout moratoire sur le remboursement des prêts contractés par les entreprises doit être basé sur le cycle de reprise et les flux de trésorerie au fur et à mesure de leur constitution. De même, tout moratoire concernant les entrepreneurs qui contractent des prêts après le début du confinement doit être reconsidéré, afin que les prêteurs aient la confiance nécessaire pour octroyer des crédits aux entreprises qui fonctionnent encore. Il s’agit de maintenir une discipline en matière de crédit tout en préservant une partie des revenus et des liquidités des institutions financières qui offrent des crédits à ces entreprises.

Les institutions financières s’inscrivent aussi dans une chaîne de valeur. Si celles qui accordent des prêts aux MPE à partir de leurs propres lignes de crédit, comme les institutions de microfinance, ne bénéficient pas d’un moratoire de remboursement similaire, la position de liquidité des institutions financières de première ligne sera affectée. C'est pourquoi la question des remboursements doit être considérée tout au long de la chaîne d'approvisionnement du crédit.

Le gouvernement devrait également profiter de cette occasion pour intensifier les efforts visant à formaliser les micro et petites entreprises, afin de pouvoir mettre en œuvre efficacement ces mesures politiques. Cela peut nécessiter de renforcer la confiance des micro et petites entreprises et que les MPE soient en mesure de constater les avantages de la formalisation. La question étant : quels sont-ils et comment les communiquer efficacement ?

-

Covid-19 : la microfinance survivra-t-elle à la tempête qui se lève ?

S'informer

En savoir + -

Covid-19 et inclusion financière : ce que les précédentes crises peuvent nous apprendre

S'informer

En savoir + -

Les économies sont déjà touchées : des solutions palliatives sont nécessaires, mais il faudra aussi des remèdes

S'informer

En savoir +