Navigation principale

Comment améliorer les solutions numériques pour les agents bancaires en RDC ?

Comment améliorer les solutions numériques pour les agents bancaires en RDC ?

Par Rocky Abdoul, Juin 2022

Durant la dernière décennie, les régulateurs de beaucoup de pays africains ont mis en place des mesures pour encadrer les activités liées aux réseaux d’agents, les canaux alternatifs ou la distribution des services financiers. Parmi ces mesures: la non exclusivité des agents. En République Démocratique du Congo (RDC), de plus en plus de réseaux d’agents se développent. Par exemple pour les banques (Cash Express, FBN Monie, Ecobank Xpress et Pepele Mobile), pour les IMFs (FINCA eXpress, Cahi Digital, SMICO Digital et Guilgal Cash), ou encore pour les OTM (M-Pesa, AirtelMoney, Orange Money et Afrimobile Money). Comme dans plusieurs pays, en RDC les fournisseurs de services financiers (FSF) digitaux tels que les opérateurs de téléphonie mobile, les institutions financières, les Fintechs ou autres fournisseurs de services financiers, ne sont plus autorisés à avoir des agents dédiés. Par conséquent, les agents offrent une très large gamme de services des OTM et des institutions financières mais en utilisant à chaque fois un support propre à chaque fournisseur (terminal de paiement ou téléphone).

“Cela fait trois ans que je suis agent multiservices. J’offre les services de mobile money (M-Pesa, Airtel Money et Orange Money) et des institutions bancaires (FINCA eXpress, Cash Express et Ecobank Xpress). Pour chaque institution, il y a un parcours bien spécifique pour les transactions. Aujourd’hui pour les opérateurs j’utilise un seul téléphone pour les trois puces, ce qui m’évite d’avoir un téléphone par opérateur. Mais pour les services bancaires, j’ai actuellement trois terminaux pour les trois banques: c’est encombrant. Le fait de quitter un terminal pour un autre est fatiguant”, témoigne un agent bancaire à Kinshasa.

Dans cet article, nous nous intéressons particulièrement aux agents bancaires qui sont obligés de travailler avec 3 voire 4 terminaux/tablettes pour l’ensemble de leurs activités. Nous avons remarqué 3 faits :

Dans cet article, nous nous intéressons particulièrement aux agents bancaires qui sont obligés de travailler avec 3 voire 4 terminaux/tablettes pour l’ensemble de leurs activités. Nous avons remarqué 3 faits :

- Ces agents maximisent leurs revenus en multipliant les services des institutions financières. Les FSF minimisent aussi leurs coûts dans le choix des agents car ils privilégient les agents offrant déjà des services similaires à cause de leur expérience dans le métier.

- Certains clients se plaignent de la qualité des services dans les points offrant plusieurs services de différentes institutions mais ayant un nombre insuffisant d’agents pour traiter leurs transactions et leurs demandes.

- Les FSF digitaux sont toujours contraints de supporter des coûts élevés de mise en place d’un réseau d’agents (dont les coûts d’acquisition des terminaux/tablettes devant servir pour les transactions des agents).

La non exclusivité: entre revenus des agents et qualité des services

La non-exclusivité des agents apparaît comme un gros avantage pour les agents bancaires. La maximisation de leurs revenus à travers les différents services proposés, explique le fait qu’ils ne se concentrent quasiment que sur les opérations de dépôt et retrait, génératrices de plus grosses commissions. En conséquence, les autres opérations comme les demandes de soldes, les demandes d’informations sur les produits et services spécifiques des institutions ne sont pas les bienvenues, créant la frustration des clients, qui n’ont pas d’autres alternatives que de demander leur solde à leur agent ou de ceux qui manquent de culture numérique et qui ont besoin d’assistance. Cette situation entraîne une forte détérioration de la qualité des services offerts par les agents bancaires. Pour le futur de la chaîne de distribution des Services Financiers Digitaux, les agents bancaires devront aller au-delà de la simple appellation de “CICO agents” - signifiant agents de dépôt et de retrait.

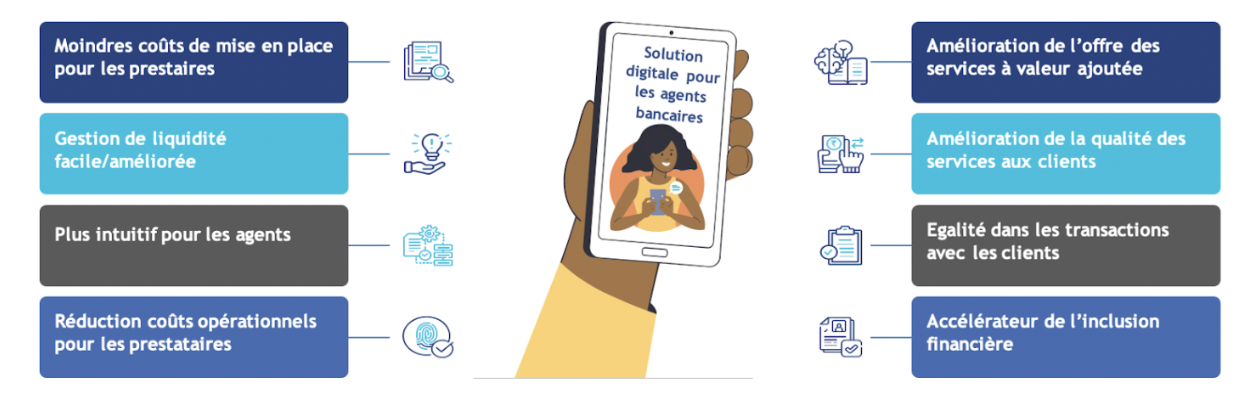

Un système agrégateur de solutions pour les agents bancaires

Au regard des multiples problèmes autour de la possession de plusieurs terminaux, les prestataires doivent penser à collaborer pour mettre en place une solution d'agrégation de solutions numériques pour les agents bancaires. Les agents n’auront qu’à manipuler une seule plateforme pour l’ensemble des fournisseurs. Multipay en RDC qui propose une solution interbancaire pour la consultation de solde, les retraits et les paiements marchands pour 3 banques locales devrait penser à étendre sa solution aux agents bancaires.

Ce système aura plusieurs avantages :

La réduction des coûts opérationnels : les dépenses et les coûts représentent une grande préoccupation pour les fournisseurs de services financiers. En effet, l’utilisation de plusieurs terminaux, applications et logiciels pour atteindre les objectifs de l’institution peut être très coûteuse. Pensez à utiliser un agrégateur de solutions numériques qui aidera ces FSF à réduire leurs coûts liés à l’achat de terminaux, au développement des solutions numériques, à la gestion et à la maintenance, aux autres coûts liés à l’internet, à la formation et au suivi des agents.

L’amélioration de l’expérience utilisateur : l’utilisation d’un agrégateur par les agents bancaires garantira une expérience utilisateur satisfaisante. Dans l’optique de la rapidité et du progrès numérique, les agents recherchent un outil qui facilite leur travail et leur quotidien. Avec une telle solution, les agents n’auront plus à changer de terminaux pour différents clients. Toutes les opérations sont centralisées en une seule solution. Ils n’ont plus besoin d’avoir plusieurs mots de passe pour accéder à chaque terminal, ou posséder plusieurs puces pour chaque terminal pour les transactions.

L’égalité dans les services aux clients : les clients sont souvent sujets d’inégalités dans les services parce que les agents privilégient les clients et les transactions pour lesquelles ils gagnent plus de commissions et qui utilisent les plateformes les plus rapides, qui leur permettent de faire plus de transactions rapidement. Ainsi, certains clients ne sont pas pris en priorité si c’est pour des opérations autre que le dépôt ou le retrait ou si la plateforme de leur banque est moins intuitive. Avec une seule plateforme intégrée, les agents bancaires n’auraient pas à faire ce tri.

Amélioration de l’offre des produits à valeur ajoutée: la compétition ne se fera plus sur le choix ou le développement du réseau d’agents à proprement parler, ni sur la technologie spécifique à chaque prestataire ou encore sur la meilleure gestion de la liquidité. Les prestataires se focaliseront désormais sur le développement de services à valeur ajoutée autres que les simples dépôts et retraits.

Bien que cette solution soit efficace pour la gestion des agents bancaires dans les pays où elle n’est pas encore opérationnelle ou implantée, certains éléments devraient attirés l’attention des prestataires et utilisateurs de ce système :

- La conformité avec les régulateurs: les réseaux d’agents évoluent dans des environnements régulés de façon spécifique.

- L’existence d’un environnement interopérable: la réussite d’une telle solution exige l’existence d’un système interopérable fonctionnel et efficace qui permet une compensation logique des flux financiers des différents acteurs.

- L’harmonie dans le choix de la technologie : réfléchissez au mérite d’une technologie commune qui s’adapte au niveau de culture numérique des clients de chaque institution et qui est plus intuitive pour les agents. Ceci est primordial.

- Un modèle d’affaires clair de partage des coûts et des revenus ainsi que des règles de gestion de liquidité bien établies .

Depuis plus de deux décennies, MSC s’est engagé à accompagner les institutions financières, les régulateurs, et les gouvernements à innover et à comprendre les différents modèles de réseaux d’agents.Nous intervenons à chaque étape du cycle de vie des agents, que ce soit à l’inspection du terrain et le choix du modèle, à la sélection et l’installation des agents, à la formation et au support des agents, pour le marketing, la communication et la gestion des incidents, la résolution du casse-tête de la gestion de la liquidité, la gestion des risques mais aussi à l’expansion des réseaux d’agents. Pour plus d’informations sur nos travaux, cliquez ici.