Navigation principale

Des services OTC aux comptes mobiles : le parcours d’Easypaisa

Des services OTC aux comptes mobiles : le parcours d’Easypaisa

Avril 2017, Maha Khan et Omar Moeen Malik

En 2009, le Pakistan a été le fer de lance de la révolution des services de transaction opérés par des agents (OTC, pour over the counter en anglais). Mais à l'été 2017, le paysage des services financiers digitaux (SFD) pourrait bien connaître un tournant décisif. En juin 2016, la State Bank of Pakistan (SBP) a annoncé qu'à partir de juillet 2017, tous les acteurs bancaires à distance offrant ces services devraient utiliser la l’authentification biométrique pour les opérations d’envoi et de réception de fonds. Actuellement, les clients qui effectuent des transactions par le biais d’un agent n'ont qu’à produire une copie de leur carte nationale d'identité informatisée (CNIC) pour envoyer et recevoir des paiements. Cette nouvelle réglementation aura des conséquences majeures pour les prestataires de services financiers digitaux, qui vont devoir consentir de nouveaux investissements, développer des systèmes adaptés et former à la fois leurs clients et leurs agents.

À l’instar d’autres acteurs de premier plan, Easypaisa, un service de transactions mobiles de Telenor Pakistan et Tameer Micro Finance Bank, s’emploie depuis deux ans à convertir ses clients OTC en titulaires de comptes mobiles. Mais la réglementation annoncée le pousse désormais à faire migrer la majorité de ses 16,2 millions de clients OTC vers les comptes mobiles. Ce n’est pas chose facile. Cet article a pour objet de présenter les stratégies qui ont aidé Easypaisa à accroître dans des proportions impressionnantes le nombre de ses comptes mobiles, même si ceux-ci sont souvent masqués par le recours aux services OTC. Nous espérons ainsi offrir des enseignements utiles aux prestataires de SFD pakistanais qui souhaiteraient faire de même.

Baisse du taux de croissance des utilisateurs de services OTC

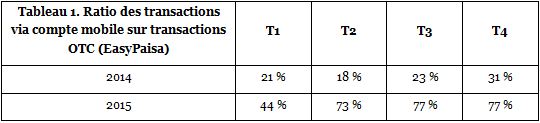

Le taux de croissance global annualisé du nombre d'utilisateurs non enregistrés effectuant des transactions par le biais d’agents était de 22 % en 2015, contre 33 % en 2014 et 102 % en 2013. En Asie du Sud, les transactions OTC ont connu une augmentation de 19 % en 2015 (en glissement annuel), tandis que les comptes mobiles enregistrés affichaient une croissance de 47 %. Easypaisa a vu son nombre de comptes mobiles croître de 194 % au cours de cette période, contre 35 % pour le nombre de clients OTC. Depuis 2014, le ratio des transactions via compte mobile rapportées aux transactions OTC augmente chaque trimestre, atteignant 77 % au 4e trimestre 2015, comme le montre le Tableau 1 ci-dessous. Cette diminution du taux de croissance des transactions OTC est également sensible dans l'ensemble du pays – les comptes mobiles ont augmenté de 183 % entre le 4e trimestre 2014 et le 4e trimestre 2015. En décembre 2015, Easypaisa comptait 9,8 millions de comptes mobiles enregistrés, soit 64 % du total des comptes mobiles au Pakistan.

Cette croissance est en partie due au succès du dispositif national de vérification biométrique par GSM, qui a permis en 2015 à l’ensemble des acteurs télécoms d'authentifier 68,7 millions de détenteurs de cartes SIM en 90 jours. Easypaisa a profité de ce dispositif pour permettre à ses clients GSM ayant fait l'objet d'une vérification biométrique d'ouvrir simultanément un compte mobile, augmentant ainsi le taux de création de comptes.

Par ailleurs, la baisse du taux de croissance des transactions OTC peut avoir été causée par une augmentation du nombre de prestataires de services financiers digitaux sur le marché qui, plutôt que d'investir dans de nouveaux agents, ont utilisé les agents existants dans le pays et offrent des produits OTC similaires – comme les virements entre particuliers (P2P) et le paiement de factures de services publics – par le même canal. Conséquence de cette tendance, les agents exercent désormais une bien plus grande influence auprès des clients sur le choix du prestataire à utiliser pour leurs transactions. Ce rapport de force a vivement incité les prestataires à offrir des commissions compétitives aux agents – entraînant une guerre des commissions notoire – afin que ceux-ci choisissent de vendre leurs services et attirent de nouveaux clients dans leur réseau.

Quel est le niveau d’utilisation des comptes mobiles ?

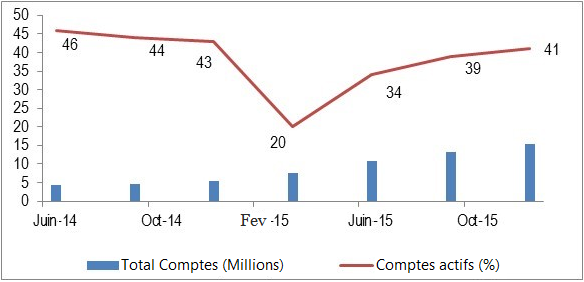

L'utilisation des comptes mobiles est un indicateur plus utile du succès de la conversion des clients OTC en utilisateurs de comptes mobiles. Pour accroître l'utilisation des comptes mobiles, Easypaisa a fortement encouragé l’achat de nouveaux produits et offert des incitations tarifaires, entre autres approches. La marque a par exemple supprimé les frais de transfert P2P pour les titulaires de comptes mobiles en septembre 2014. Suite à ce changement, le nombre de transactions P2P est passé de 15 000 à la date de la décision à 783 000 en mai 2016. Comme le montre la Figure 1, le Pakistan a connu une croissance considérable des comptes mobiles enregistrés et actifs en 2015, tout en offrant simultanément des services de transaction OTC. En décembre 2015, Easypaisa détenait 26 % du total des comptes actifs du Pakistan et prévoyait une augmentation de ce pourcentage.

Figure 1. Total des comptes de transactions mobiles versus nombre de comptes actifs (Pakistan)

Source : State Bank of Pakistan, Branchless Banking Newsletters

Stratégies de développement des comptes mobiles : ce qui a fonctionné

L'engagement de l'équipe d’Easypaisa en faveur de la croissance des comptes mobiles a été l’un des facteurs déterminants de cette réussite. Easypaisa et son concurrent Jazzcash se sont engagés à travailler ensemble pour mettre fin à la guerre des commissions sur les transactions OTC, qui réduisait leurs marges bénéficiaires à tous deux. Ils ont pris la décision audacieuse de faire des comptes mobiles une priorité, ayant compris que c'était là que se trouvait le principal gisement parmi les opportunités offertes par les SFD.

Parmi les stratégies fructueuses adoptées par Easypaisa, citons les suivantes :

- Prix. Face à la prédominance des transactions OTC, Easypaisa a pensé qu'une incitation tarifaire pouvait attirer les clients vers les comptes mobiles. La marque a renoncé à tous les frais appliqués sur les dépôts et retraits d’espèces, ainsi que sur les virements P2P. Bien que cette stratégie ne génère pas de revenus, elle permet aux clients enregistrés de se familiariser avec leur compte mobile, tout en augmentant la probabilité qu’ils utilisent leur portefeuille mobile à d’autres fins.

- Proposer des utilisations convaincantes aux clients cibles. Avant toute chose, Easypaisa devait comprendre la situation financière de ses clients, ayant conscience que tous les segments n’avaient pas les mêmes besoins ni les mêmes schémas financiers. L’équipe a donc réalisé une étude de marché pour comprendre les besoins, les préférences, les désirs, les aspirations et les comportements des clients en matière de services financiers. Sur la base de cette étude, Easypaisa a cerné trois segments de clientèle distincts et a commencé à proposer une gamme de produits diversifiée à leur intention. À chaque produit correspondait un cas d’utilisation visant à résoudre des difficultés financières de la vie réelle et à faire prendre conscience aux clients de l’intérêt de stocker de l’argent sur leur compte mobile. Ces produits incluaient des services de paiement de détail et de paiement en ligne, des prêts, des produits d'épargne et d'assurance, ainsi que des cartes de débit/retrait.

- Campagnes de marketing ATL et BTL. Les campagnes marketing OTC d’EasyPaisa ont démontré leur efficacité lorsque « Easypaisa kara lo » [« effectuer un Easypaisa »] a commencé à être utilisé comme métaphore pour désigner un transfert d’argent. En 2015, Easypaisa a changé de stratégie et a commencé à se concentrer sur l'éducation de ses clients – en particulier les clients à revenu moyen, qui constituaient à ses yeux le premier segment le plus prompt à adopter le service. Son objectif était de les convaincre de l’utilité d'un compte mobile, au-delà des transferts, pour le paiement de factures et de commerçants, ainsi que l’illustraient les spots publicitaires diffusés à la télévision.

- Un service compatible avec n’importe quelle carte SIM (n’importe quel opérateur télécom). Les services de compte mobile d’Easypaisa peuvent être utilisés par tous les détenteurs de carte SIM, quel que soit leur fournisseur de service au Pakistan. Ce changement était d'autant plus important que 60 % des clients OTC n'avaient pas de carte SIM Telenor ; Easypaisa est ainsi le premier fournisseur de services financiers digitaux à offrir ses services aux clients de tout opérateur télécom.

- Introduction de l’application mobile Easypaisa. L'adoption rapide des smartphones au Pakistan – actuellement détenus par 11 % de la population et dont le nombre devrait atteindre la projection ambitieuse de 40 millions d'ici la fin de l'année – a convaincu l'équipe d'Easypaisa de commencer à offrir de nouveaux canaux plus conviviaux en plus de l'USSD. L'équipe d'Easypaisa a développé une application pour smartphone plus rapide et intuitive sur laquelle les utilisateurs peuvent enregistrer leur compte mobile. Elle a par ailleurs conscience que, même si la pénétration des smartphones augmente, il existe encore un large segment de clients dotés de téléphones mobiles basiques, qu’il lui faudra également cibler avec des services adaptés à leurs besoins.

- Interopérabilité avec l'écosystème financier. Le commutateur 1-Link, auquel toutes les banques pakistanaises sont connectées, facilite les transactions aux GAB et offre également des services de virement interbancaire qui permettent aux utilisateurs de comptes mobiles Easypaisa de transférer des fonds d'une banque vers leur compte mobile et vice versa. Cette interopérabilité facilite également les virements entre les différents comptes mobiles de SFD existants.

Quelles perspectives d'avenir ?

Easypaisa a toujours soutenu que commencer par offrir des services de transactions OTC était la bonne décision et qu'il ne changerait rien si c’était à refaire. L’usage est une dimension importante. Comme on l’a vu dans l’article précédent, les services OTC n'empêchent pas l'évolution des produits ni l'utilisation des comptes mobiles, mais peuvent permettre aux clients de se familiariser avec les services financiers digitaux dans un premier temps, tout en les encourageant à se doter d’un compte mobile offrant des utilisations plus attractives.

Easypaisa est convaincue que les transactions OTC ne disparaîtront pas de sitôt étant donné le faible niveau d'alphabétisation au Pakistan (58 %), et en raison de la confiance accordée aux agents et de l’influence qu’ils exercent auprès des clients, entre autres facteurs. Bien qu'Easypaisa reconnaisse que tous ses clients de transactions OTC ne migreront pas vers le compte mobile, il estime qu’il suffit de quelques transactions réalisées sur compte mobile pour influencer un grand nombre de clients dans ce sens. Easypaisa relève ce défi avec une détermination sans faille. Il est persuadé que l'avenir des comptes mobiles se trouve dans les paiements – un marché largement inexploité quand on sait que 7 % seulement des 180 millions de Pakistanais sont bancarisés, et que la grande majorité de la population dépend des espèces pour réaliser des transactions.

Omar faisait partie de l'équipe des services financiers mobiles de Telenor qui a conçu et déployé les activités OTC et porte-monnaie mobile pour Easypaisa, lequel a été le premier service de transactions mobiles lancé au Pakistan en 2009. Il a participé au développement et à la gestion des canaux de distribution d'Easypaisa et est actuellement responsable de la stratégie et des paiements.