Navigation principale

Démontrer le potentiel économique des femmes agents

Démontrer le potentiel économique des femmes agents

Novembre 2016, par l’équipe MicroSave

Les femmes agents offrent un excellent service à la clientèle. Elles sont plus attentives, plus serviables, plus appliquées et également plus efficaces pour gagner la confiance des clients. Elles sont aussi meilleures que leurs homologues masculins pour toucher les femmes et les autres groupes de population ayant peu ou pas accès aux services financiers. Ces conclusions sont fréquentes dans une série d'études qualitatives menées en Inde, en Zambie et dans d'autres marchés d'Asie et d'Afrique. Pourtant, nous ne disposons toujours pas de données concrètes suffisantes pour étayer l’argumentation en faveur de l’emploi d’agents féminins et pour encourager l’ajustement des stratégies de gestion des réseaux d'agents en ce sens.

Dans le cadre du programme ANA (Accélérateur de réseaux d’agents), l’Institut Helix a réalisé des enquêtes à l'échelle nationale sur les réseaux d'agents de transactions mobiles de huit grands marchés de services financiers digitaux (SFD). Cet article s'appuie sur cette riche base de données pour répondre aux questions suivantes : Quel est le niveau de représentation des femmes dans les réseaux d'agents ? Comment se situent-elles par rapport à leurs homologues masculins ? À quelles contraintes spécifiques sont-elles confrontées ? Comment les prestataires peuvent-ils s'assurer que les femmes réussissent dans cette fonction, comme le suggère les études qualitatives ?

Les femmes sont fortement sous-représentées en Asie du Sud

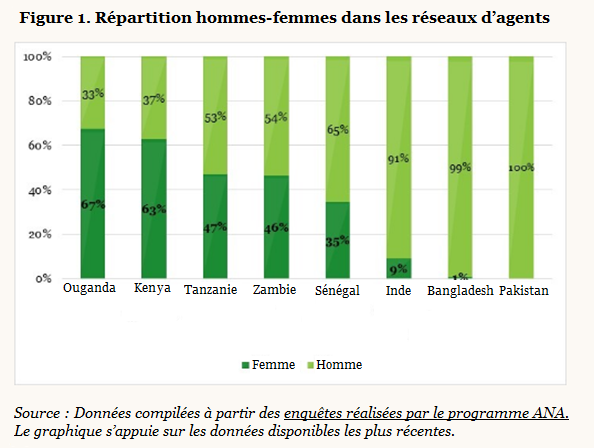

La différence de représentation des femmes entre l’Afrique et l’Asie du Sud est frappante (Figure 1). L'absence de femmes dans les réseaux d'agents en Asie du Sud s'explique par des barrières culturelles et des contraintes socio-économiques. Les femmes ont un accès limité aux espaces publics, aux documents d'identité, aux comptes bancaires, aux téléphones mobiles et à l'activité économique en général.

Source : Données compilées à partir des enquêtes réalisées par le programme ANA. Le graphique s’appuie sur les données disponibles les plus récentes.

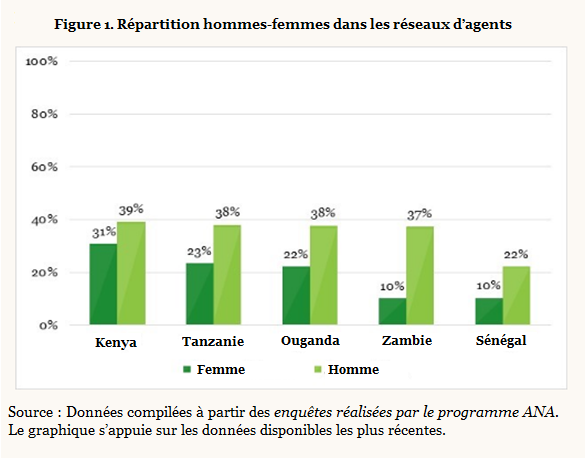

Bien que les femmes soient également confrontées à des obstacles socio-économiques en Afrique, elles sont mieux représentées dans les réseaux d'agents au Kenya, en Ouganda, en Tanzanie, en Zambie et au Sénégal. Elles ont le même niveau de formation que leurs homologues masculins et leur répartition entre les zones rurales et urbaines est identique. Elles servent également globalement les mêmes fournisseurs et gèrent en parallèle des petites entreprises équivalentes, comme des épiceries ou des points de recharge mobile. Toutefois, les femmes ont moins d'années d'expérience en tant qu'agents, ce qui signifie qu'elles sont entrées sur le marché des SFD plus tard que les hommes. De plus, la proportion de femmes à leur propre compte en tant qu’agent est beaucoup plus faible que chez les hommes (Figure 2).

Pourquoi peu de femmes sont-elles propriétaires des entreprises de services de transactions mobiles en Afrique ?

Les inégalités d’accès dont souffrent les femmes d’une manière générale contribuent à expliquer la faiblesse du taux de femmes propriétaires d’entreprises de services de transactions mobiles. Sur tous les marchés, les femmes sont moins susceptibles d'avoir un compte dans une institution financière formelle que les hommes. Elles ne représentent que 24 % des propriétaires de PME formelles en Afrique subsaharienne. Or, les critères appliqués par les fournisseurs pour la sélection des agents comprennent souvent la détention d’un compte bancaire, d’une entreprise enregistrée et d'un niveau de capital minimum. Les femmes, qui travaillent en grande partie dans le secteur informel, avec peu de capital, peu de garanties et un accès limité au financement, remplissent donc difficilement les critères des fournisseurs pour devenir agents. Par conséquent, peu d'entreprises appartenant à des femmes sont recrutées comme agents.

Source : Données compilées à partir des enquêtes réalisées par le programme ANA. Le graphique s’appuie sur les données disponibles les plus récentes.

Les obstacles rencontrés par les femmes sur les marchés de transactions mobiles en Afrique de l’Est

Les résultats des enquêtes ANA montrent qu'au Sénégal et en Zambie, le volume d'activité des agents est similaire chez les hommes et les femmes. En revanche, sur les marchés d'Afrique de l'Est, les femmes réalisent en moyenne quatre à cinq transactions (9 à 17 %) de moins par jour que les hommes, qu'elles soient propriétaires ou exploitantes de l'entreprise de SFD. Cette différence se traduit par un niveau de revenus d’activité inférieur. Comprendre tous les facteurs qui expliquent cette différence de volume d’activité des femmes nécessite des recherches plus poussées, mais les données dont nous disposons peuvent fournir quelques explications :

- Bien que les femmes gèrent tout aussi bien* leurs besoins de trésorerie (argent électronique/espèces), si ce n'est mieux que les hommes, le fonds de roulement dont elles disposent pour réaliser des transactions est inférieur. Sur trois marchés d’Afrique de l’Est, les femmes déclarent détenir un montant d’espèces et de trésorerie électronique inférieur de 10 à 30 %, quel que soit le jour considéré.

- Les femmes travaillent généralement moins d'heures que les hommes, même si cet écart varie entre 3 et 7 heures par semaine selon les marchés (4 à 9 % de la durée d’activité des hommes). Cette différence de durée se traduit par un manque à gagner.

- Bien qu'elles aient autant de chances que les hommes de bénéficier d’une formation initiale, une plus grande proportion de femmes sont formées par leur employeur ou leur agent principal. Ce mode de formation peut avoir des répercussions sur la qualité et le niveau d’approfondissement du contenu traité et sur les performances de l'agent.

- Les femmes sont moins susceptibles d'offrir des services d'ouverture et d'activation de compte, ce qui a une incidence sur le volume de transactions global et peut compromettre leur capacité à se constituer une clientèle.

Démontrer le potentiel économique des femmes : quelles perspectives ?

Notre analyse révèle qu'en Afrique, les femmes agents se heurtent à de sérieux obstacles structurels qui entravent leur réussite dans le secteur des services financiers digitaux. Si les femmes sont réellement meilleures dans leurs interactions avec les clients – en particulier avec les derniers segments à adopter ces technologies et avec les femmes, deux groupes qui formeront la prochaine cible des fournisseurs de services de transactions mobiles – alors ceux-ci devraient envisager d'investir activement dans la féminisation de leur réseau.

L'expérience montre que lorsque les fournisseurs prennent la peine d’adopter des modèles de collaboration progressifs et innovants adaptés aux femmes, celles-ci réussissent dans la fonction d’agent. En Tanzanie, où les femmes propriétaires déclarent travailler avec un niveau de capital similaire (91 %) à celui des hommes, elles réalisent le même nombre de transactions quotidiennes. De même, en Zambie, où le chef de file Zoona considère ses agents comme ses premiers clients et leur offre des facilités de crédit et une formation de qualité, les femmes agents ont des performances comparables à celles des hommes (respectivement 39 et 35 transactions quotidiennes).

Nous recommandons avant tout aux fournisseurs d'investir dans une meilleure connaissance de ce segment de leur réseau d'agents, car il sera de plus en plus important pour leur développement futur. Les défis abordés dans cet article – niveau de capital insuffisant, moindre qualité de formation et taux d'inscription des clients – pourraient servir de point de départ.

En Asie du Sud, les fournisseurs devront également réfléchir à des moyens créatifs et culturellement adaptés pour intégrer les femmes dans leurs réseaux, s'ils veulent accroître leur clientèle féminine. Dans un prochain article, nous approfondirons ces questions et ces contraintes dans le contexte spécifique de l'Asie du Sud.

*Observation basée à la fois sur le nombre de transactions déclarées et sur le pourcentage de transactions refusées chaque jour en raison d'un manque de trésorerie.