Navigation principale

Une nouvelle ère arrive: Principales leçons sur la transformation digitale pour les institutions financières ( 3 )

Une nouvelle ère arrive: Principales leçons sur la transformation digitale pour les institutions financières

Septembre 2018

Dans le blog précédent, nous avons discuté du « pourquoi » d’une analyse de rentabilisation pour la transformation digitale. Dans ce blog, nous nous penchons sur le "comment" - les étapes précises pour une transformation digitale.

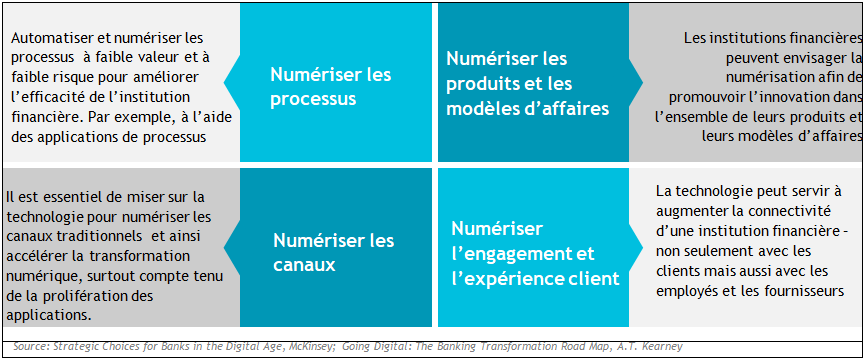

Processus de digitalisation

Les processus digitaux sont plus rapides, plus efficaces et moins coûteux que les processus manuels. Une transformation digitale des processus réduit les coûts et les points de friction liés à la prestation de services. Elle fournit les données nécessaires pour améliorer les services offerts aux utilisateurs finaux et, de plus en plus, aux entreprises. L'amélioration de l'efficacité grâce à la digitalisation peut également contribuer à réduire le coût de vente de la plupart des produits, ce qui permet de proposer des prix plus compétitifs.

Les processus digitaux améliorent :

- Le marketing et l’intégration par la génération de leads et l'e-KYC [connaître votre client] ;

- Les modèles d'évaluation du crédit par l'intégration avec le SIG, les vérifications du Bureau d’information sur le crédit (BIC), l'analyse de données alternatives, l'analyse financière et les vérifications de l'utilisation des prêts ;

- Les délais d'exécution pour le déboursement et le recouvrement des prêts ainsi que la gestion des comptes en mauvais états ;

- Les contrôles internes et la gestion des risques par la cartographie des risques, les alertes d'infraction aux contrôles et l'authentification ;

- La gestion des relations avec la clientèle par l'engagement et la fidélisation de la clientèle, le service à la clientèle ciblé, les plaintes et recours, l’ouverture de comptes, l’information, la gestion financière personnelle et l’éducation financière ;

- La gestion du flux de travail par la documentation et le classement, le partage des responsabilités, les approbations électroniques, les calendriers et les rappels, ainsi que la circulation des données et de l'information.

Ujjjivan, une petite banque de financement en Inde, s’est servi de la force d'Artoo, un partenaire technologique, pour numériser ses processus et servir leurs micro, petite et moyenne entreprises (PME) sans heurt. Artoo propose un système d'application digitale de terrain qui automatise l'ensemble du processus de crédit. Les commerciaux d'Ujjivan utilisent le système pour inscrire les clients et pour la constitution des dossiers de prêts. Le système est également utilisé pour entrer plus de points de données qui aident à la notation de crédit. Les processus traditionnels étaient manuels, mais grâce à l'automatisation, le délai de traitement des prêts a diminué de 40 %, alors que le nombre de prêts traités par agent a augmenté de 50 %. Le parc client est passé de 60 000 à 200 000 clients en trois ans.

Cet exemple montre comment la digitalisation peut accélérer et simplifier les processus back-end. Elle joue également un rôle important en tant que caractéristique de conception. Qu’il s’agisse de proposer des formulaires avec des champs pré remplis ou d’automatiser la saisie des données ou le traitement des prêts, la digitalisation peut fondamentalement remodeler la conception de l'expérience client pour améliorer son efficacité, sa productivité et sa rentabilité.

Digitaliser les produits et les modèles économiques

Toute innovation de produit implique l'utilisation de technologies et de partenariats pour introduire des produits et services spécialisés. La digitalisation des produits nécessite l’élaboration de solutions qui trouvent un écho auprès des clients en s'attaquant aux points faibles plutôt qu'en digitalisant les cas d'utilisation. Il existe d'importantes possibilités d'innovation au niveau des produits, car les produits existants ne sont pas adéquats ; les clients sont donc obligés d'adopter des produits semi-formels et informels. Ils cherchent une valeur ajoutée auprès de leurs prestataires de services financiers (PSF) et, dans de nombreux cas, sont prêts à payer.

Les institutions financières peuvent tirer profit de l'utilisation des pistes de données digitales existantes et des acteurs de l'écosystème pour fournir de nouveaux produits et services à leurs clients. Cela permet d'améliorer les capacités des clients et d’offrir en même temps des services novateurs regroupés avec les produits offerts. La digitalisation des produits assortie d'une analyse des schémas comportementaux peut conduire à une hyper personnalisation des produits pour répondre aux besoins spécifiques des clients.

La Foundation for International Community Assistance (FINCA), Tanzanie, en collaboration avec Halotel, un opérateur de réseau mobile, a lancé Haloyako, qui permet aux clients d'ouvrir un compte gratuit et de conserver des économies sur leur téléphone mobile. Les clients peuvent fixer des objectifs d'économies et gagner du temps d'antenne mobile gratuit tout en réalisant leurs objectifs.

La digitalisation des canaux implique l'utilisation de plates-formes technologiques pour améliorer l'acquisition client et l'expérience utilisateur lors des transactions. L'émergence des plateformes digitales et des canaux alternatifs a profondément modifié la façon dont les clients effectuent leurs opérations bancaires. Seuls quelques clients sont prêts à entrer dans une agence bancaire. Plus il y a de points d'accès, plus l'expérience utilisateur s’améliore.

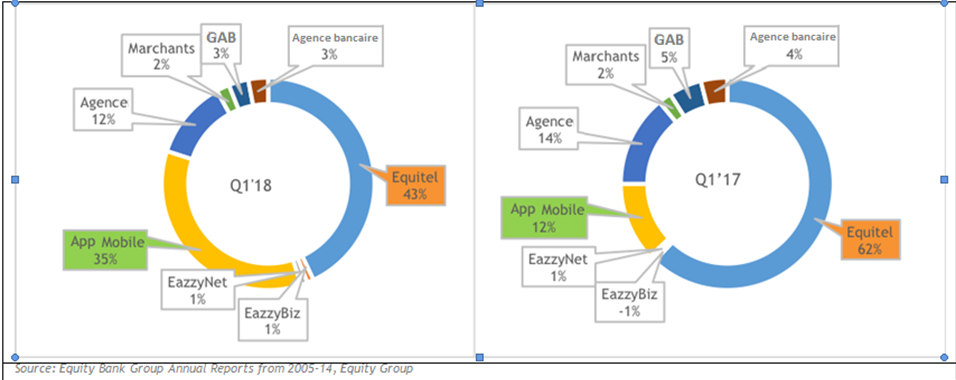

Étant donné qu'un seul canal traditionnel ne répond pas aux besoins de la nouvelle génération de clients, il est nécessaire d’assurer une présence omni-canal permettant aux clients d’interagir avec une myriade de canaux de distribution et de prestation de services. La nouvelle génération préfère les plates-formes technologiques en libre-service qui leur donnent liberté, choix et contrôle. En 2018, les clients d'Equity Bank Kenya ont effectué 97 % de leurs transactions en dehors des agences bancaires, comme le montre le graphique ci-dessous.

Source : Rapports annuels de l’Equity Bank Group 2005 – 14, Equity Group

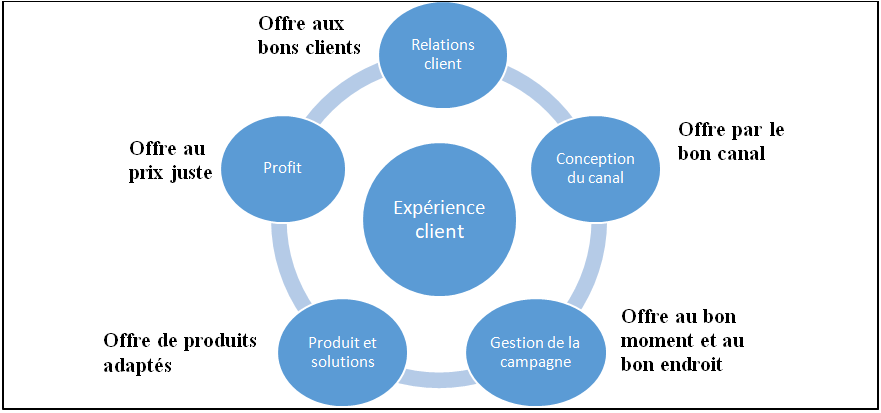

Digitaliser l’engagement et l’expérience utilisateur

Une transformation digitale efficace offre une expérience client exceptionnelle qui comporte les éléments suivants :

Offrir une bonne expérience utilisateur consiste à proposer des solutions et un mode de prestation qui correspondent aux comportements et aux attitudes des utilisateurs. La prestation de services est claire, évidente et intuitive pour les utilisateurs finaux. Construire une solution centrée sur le client, mettre l’accent sur l'expérience utilisateur, évaluer les obstacles rencontrés par les utilisateurs, intégrer l'approche du parcours client, intégrer la courbe d'apprentissage progressive des utilisateurs, mettre en œuvre l’esprit design, et personnaliser l'expérience utilisateur.

De plus, l’institution financière doit nécessairement tenir compte de la dynamique humaine au sein du personnel pour assurer le bon fonctionnement de la technologie. Cela peut se faire en créant des équipes digitales représentatives au sein des institutions. Une transformation des mentalités vers le "penser digital" prend forme lorsqu'elle est combinée avec des compétences, une structure, des incitations et une gestion de la performance. Il s'agit de créer un pôle de compétences qui incite l'ensemble de l'institution à discuter du programme de transformation digitale, et à passer de parole à l’action. La transformation des institutions dote la direction générale d'une expertise technologique, promouvant ainsi les initiatives. En même temps, la gestion du changement permet aux employés d’avoir une image claire de la réalité digitale, et d’y adhérer. Il s'agit notamment de gérer leurs attentes quant à la façon dont ils passent leur temps et dont ils intègrent les nouvelles technologies à leur travail, tout en précisant les compétences technologiques qu'ils doivent acquérir.

Conclusion

Dans la plupart des cas, la digitalisation a un impact radical sur le modèle économique traditionnel des services financiers. Les institutions qui réalisent des investissements à grande échelle nécessaires à la transformation digitale jouissent des avantages suivants : 1) avantage concurrentiel accru grâce à de nouveaux produits, à un meilleur service et à des prix concurrentiels, 2) revenus accrus provenant de nouveaux produits, de ventes digitales distinctes et de l'utilisation des données pour les ventes croisées, 3) coûts opérationnels plus faibles grâce à l'automatisation ou à la digitalisation, et à la migration des transactions, et 4) portée et qualité améliorées du portefeuille.

En clôturant la discussion, nous souhaitons également dissiper cinq mythes sur la transformation digitale.

1. La transformation digitale résout tous les problèmes d'organisation : La transformation digitale n'est pas un remède miracle. Elle contribue à améliorer l'efficacité des processus et des systèmes. Cela dit, ce n’est pas forcément une solution aux défis opérationnels et aux problèmes auxquels une organisation est confrontée. Si les produits, processus, systèmes et modèles existants ne fonctionnaient pas auparavant, leur simple digitalisation ne résoudra pas ces problèmes.

2. La transformation digitale est "cool". Toutes les autres organisations sont en train de se transformer ; nous devrions leur emboîter le pas : Ne transformez pas une organisation simplement parce que toutes les autres institutions le font et que cela est à « la mode ». À moins qu'il n'y ait une analyse de rentabilisation clairement définie, la transformation digitale ne vaut pas la peine.

3. Chaque processus, produit, système et modèle économique doit subir une transformation digitale : Il convient de rappeler que tout ne peut et ne doit pas être digitalisé. Il y a des nuances subtiles au niveau de chaque entreprise, qui sont inhérentes au modèle d'affaires et qui nécessitent une intervention humaine. En effet, il y a de plus en plus de preuves pour démontrer l'importance de combiner le contact humain et la technologie pour servir efficacement le marché de masse.

4. La technologie de transformation digitale devrait être révolutionnaire et à la fine pointe de la technologie : Au fur et à mesure que l'organisation se transforme, il est important de décider de la technologie non pas en fonction de son degré de révolution, mais en fonction de son utilité et de son efficacité pour l'organisation.

5. La transformation digitale donne des résultats immédiats :Il faut du temps pour reconnaitre les avantages de la transformation digitale. Il s’agit d’un processus coûteux, long, inexact et douloureux. Les organisations en processus de transformation doivent reconnaître que les mutations culturelles et le changement exigent une gestion proactive.

Pour que la transformation digitale fonctionne pour votre institution et pour votre client final, il faut une stratégie claire, qui commence par une seule option ou une combinaison de plusieurs options pour atteindre le résultat escompté et améliorer l'accès aux populations mal desservies. L'objectif final est de s’assurer qu'une institution financière répond à ce besoin tout en s’appuyant sur la technologie. En effet, la révolution est imminente. Alors, les institutions financières sont-elles préparées à affronter l'assaut digital?

-

Recours envers les services financiers numériques : opportunités d’innovation

S'informer

En savoir + -

Une nouvelle ère arrive : La révolution digitale et son impact sur le secteur des services financiers ( 1 )

S'informer

En savoir + -

Une nouvelle ère arrive: Gérer l’assaut du digital ( 2 )

S'informer

En savoir +