Navigation principale

De la banque traditionnelle à la banque digitale, success story de YUP, le modèle alternatif de la Société Générale

Un vent nouveau souffle sur l’Afrique, celui de la révolution digitale, et les organisations se lancent dans la course vers l’automatisation. Les institutions financières en Afrique de l’Ouest ne restent pas en marge de cette révolution.

Quels sont leurs défis, leurs succès, leurs espoirs à l’ère de la transformation digitale ?

Rencontre avec Mathieu Vacarie, directeur général de YUP à Dakar, la solution de «mobile money» du Groupe Société Générale, qui, apporte son regard sur leur transformation digitale.

Est-ce que vous pouvez vous présenter?

Je suis Matthieu Vacarie, directeur général de YUP. J’ai passé toute ma carrière au sein du groupe Société Générale dans la banque dite traditionnelle, et j’ai aujourd’hui la charge et l’honneur de développer une nouvelle forme de banque, une nouvelle forme de proposer des produits bancaires à travers YUP qui est complètement digitalisé.

Pouvez-vous nous présenter YUP?

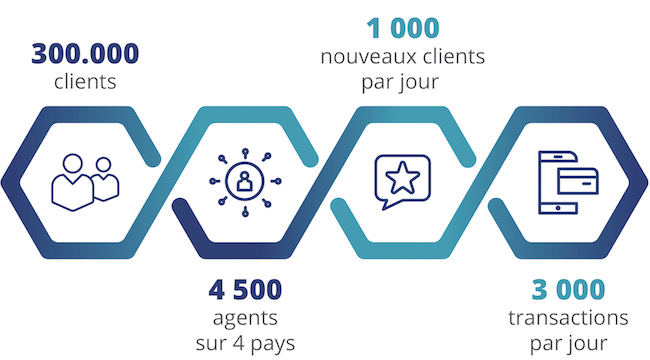

YUP existe depuis Août 2017 en Côte d’Ivoire et au Sénégal. Nous avons ouvert au Burkina Faso en Mars 2018 et au Cameroun en Août 2018. Nous sommes maintenant présents dans 4 pays où nous avons des équipes opérationnelles et commerciales qui vont rechercher des clients, des agents, des partenaires à la fois de distribution, des facturiers et des partenaires corporate qui peuvent utiliser la solution pour payer les salaires. Nous comptons ouvrir dans 4 nouveaux pays: le Ghana et la Guinée Conakry d’ici fin 2018 et 2 autres pays début 2019.

Pourquoi YUP?

YUP est un nouvel instrument développé par la Société Générale, et qui a deux ambitions: la première qui est de promouvoir l’inclusion financière, d’accompagner l’inclusion financière dans un environnement africain ou environ 80% de la population globale est non-bancarisée, ce qui est un énorme challenge. Ensuite le deuxième challenge auquel nous sommes confrontés et auquel YUP tente de répondre c’est la dématérialisation des flux cash des entreprises.

A qui s’adresse YUP?

YUP s'adresse à tout le monde. Quand je dis tout le monde, c’est qu’ils soient bancarisés ou non-bancarisés. C’est très important une offre qui s’adapte à tout le monde quel que soit l’opérateur téléphonique, car nous sommes indépendants des opérateurs de téléphonies mobiles, et quel que soit le type de téléphone (Smartphones ou téléphones à touche). C’est vraiment une palette très large.

Qu’est ce qui rend YUP différent?

Quatre spécificités de YUP le distinguent de ses concurrents

- La technologie: Nous n’utilisons pas contrairement aux opérateurs Telco une technologie USSD mais plutôt une technologie NSDT (Near Sound detector & Transmitor.) développé par une fintech française Tagpay, dans laquelle la Société Générale a investi à hauteur de 20%. Cette technologie nous permet d’être indépendant des opérateurs téléphoniques, d’être agnostique et aussi d’avoir des usages de paiements de masse simplifié pour les entreprises.

- Les modèles de développement: Il ne s’appuie pas juste sur du B2C mais aussi sur du B2B2C. C’est à dire la capacité que j’ai énuméré tout à l’heure de s'adresser à des entreprises pour qu’elles-mêmes puissent entrer dans le monde du mobile money en payant leur salariés, fournisseurs ou en recevant des paiements de leurs clients à travers le mobile money.

- La conformité: Nous mettons un accent particulier sur la conformité. Tous nos clients sont enrôlés avec un KYC de type bancaire qui non seulement est vérifié par un back-office mais qui est également confronté à toutes les listes d'embargo que la société générale peut avoir.

- L’ADN bancaire: Notre capacité à distribuer très vite à travers YUP des produits de types bancaires comme le crédit, l’épargne ou la micro-assurance.

De société Générale à YUP, un grand pas, quels sont les étapes que vous avez dû traverser pour arriver à cette étape?

Je suis intimement persuadé que lorsqu’on lance quelque chose comme YUP qui est un peu un OVNI dans le monde bancaire, il faut dans une certaine mesure qu’on désapprenne à être banquier. Il faut qu’on ait des réflexes différents, des réflexes qui sont issus soit du monde des télécoms ou du monde de la grande distribution. Nous sommes désormais dans des bureaux en open-space, on ne porte plus de cravates, on est dans une forme différente de travail, proche de celle des start-ups, mais on ne l’est pas complètement non plus. Il y’a un vrai défi culturel : ne plus être assis mais être debout; ce ne sont plus les clients qui viennent nous voir mais nous qui allons à leur rencontre dans la rue. On ne passe pas de Société Générale à YUP mais nos salariés doivent désormais intégrer dans leur champ de produit, dans leurs relations avec leur clients un outil digital comme celui de YUP. Ce n’est ainsi pas un passage de Société Générale à YUP mais plutôt la relation Société Générale facilitée par celle de YUP.

Quels ont été vos principaux challenges?

Les principaux challenges rencontrés à mon sens sont de deux ordres:

D’abord un challenge technique de digitalisation des processus, de s’assurer que les processus fonctionnent, que la technique suit, que la vitesse de réaction et de réponse des objets digitaux est réellement rapide, que cela apporte des avantages réels pour les consommateurs.

Le deuxième challenge est un challenge de conviction. Il faut convaincre d’abord les clients de nous aborder et également nos employés des groupes Société Générale de promouvoir YUP.

Ainsi comme les enjeux de la transformation étaient techniques et humains, les challenges rencontrés l'étaient également. Le challenge humain est aussi important que le challenge technique.

Quelles sont les prochaines étapes?

Les prochaines étapes sont de deux ordres: La première est notre capacité à réellement mettre en œuvre ce que nous annonçons, c’est à dire notre capacité à distribuer des produits de type bancaire comme le crédit, l’épargne et la micro-assurance à travers YUP, ce qui devrait apparaître l’année prochaine en 2019.

La seconde est que la transformation digitale nous impose d’aller au-delà des transactions bancaires. On ne peut pas être uniquement un instrument transactionnel car il y en a beaucoup. Il faut qu’on offre autre chose; il faut qu’on offre ce que nous appellons “un parcours de vie”. C’est à dire qu’au-delà des transactions financières ou bancaires, il nous faut offrir de la musique, un accès à l'électricité, un accès à la santé, un accès à l’éducation. La transformation digitale c’est aussi la capacité d’aller au-delà de notre business traditionnel, au-delà de ce que nous savons faire; c’est de s’ouvrir à d’autres environnements et d’autres écosystèmes.