Navigation principale

L’importance de la santé financière des Béninois face à la croissance des tontines en ligne

Par Elizabeth Berthe et Félicien Lokossou, Décembre 2022,

L’importance de la santé financière des Béninois face à la croissance des tontines en ligne

“J’ai été arnaqué par la femme de mon pasteur à cette histoire de Adôgbè. Je n’ai plus rien eu à la fin de l’année. Sous prétexte que nos cotisations avaient servi pour les soins de sa maman qui ne se portait plus bien à l’approche des fêtes.” raconte Gladys, couturière à Cotonou.

Dans le cadre de l'inclusion financière, la priorité initiale était de créer un accès abordable aux services financiers. Avec un taux de pénétration mobile de 102,23% et un taux global d’inclusion financière de 82,4% au Bénin, il est temps de se concentrer sur l'amélioration de la santé financière des clients et sur leur protection. L'épargne est la pierre angulaire d'au moins deux éléments de la santé financière : la résilience et les objectifs à long terme. La promotion de l'épargne et de l'inclusion financière grâce à l'argent mobile va au-delà de l'épargne. La région présente une large demande pour de nombreux autres services financiers sous-développés. Avec l'essor des tontines en ligne, les déficits importants en matière de santé financière indiquent que le secteur public doit orienter ses ressources vers le renforcement des capacités des clients. Le principal défi consiste à trouver des moyens efficaces pour y parvenir.

Dans le cadre de l'inclusion financière, la priorité initiale était de créer un accès abordable aux services financiers. Avec un taux de pénétration mobile de 102,23% et un taux global d’inclusion financière de 82,4% au Bénin, il est temps de se concentrer sur l'amélioration de la santé financière des clients et sur leur protection. L'épargne est la pierre angulaire d'au moins deux éléments de la santé financière : la résilience et les objectifs à long terme. La promotion de l'épargne et de l'inclusion financière grâce à l'argent mobile va au-delà de l'épargne. La région présente une large demande pour de nombreux autres services financiers sous-développés. Avec l'essor des tontines en ligne, les déficits importants en matière de santé financière indiquent que le secteur public doit orienter ses ressources vers le renforcement des capacités des clients. Le principal défi consiste à trouver des moyens efficaces pour y parvenir.

Pendant longtemps, l'industrie a pensé que le transfert d'informations aux consommateurs de produits financiers conduirait à de meilleurs choix. Cependant, les preuves apportées par de nombreuses évaluations d'impact au cours de la dernière décennie suggèrent que cette supposition est erronée. Les programmes d’éducation financière basés sur la simple transmission de connaissances ont rarement un impact, à moins qu’ils ne soient soutenus par un produit approprié, y compris le soutien à l’utilisation du produit.

L'apprentissage par la pratique s'est avéré avoir un meilleur taux de réussite. Les Béninois ne sont pas satisfaits des options d'épargne actuelles. Le besoin existe pour l’épargne mais les solutions traditionnelles ne marchent pas. La plupart de la population rurale ou encore vulnérable, ont des a priori sur l'épargne formelle. Pour elle, les institutions financières retiennent les sous, l’épargne n’est pas disponible tout suite comme ils auraient souhaité. “La banque est pour les riches qui savent plus quoi faire avec leur argent, ce n’est pas pour nous les pauvres qui n’arrivons même pas à réunir quelque chose à la fin du mois. La banque c’est pour ceux qui ont un salaire”. En effet, ils pensent que l’épargne dans les institutions financières est un luxe, réservé à une catégorie ou classe de personnes. La distance et les frais contribuent également à ce manque d'intérêt.

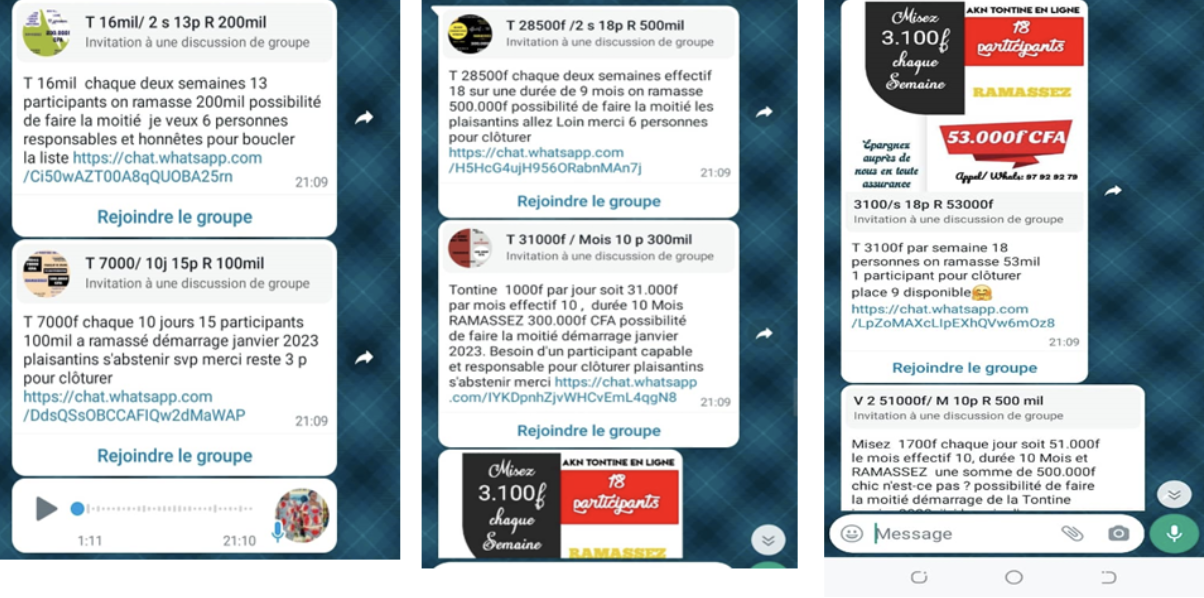

Avec l’interdiction des adôgbès, le montant estimé des dépôts collectés est passé de 8,5 milliards de FCFA en 2021 à 1,5 milliard de FCFA en 2022. Les téléphones étant quotidiennement inondés d'offres pour rejoindre des tontines, les gens sont amenés à prendre des décisions qui ne sont pas nécessairement dans leur meilleur intérêt. Les décisions financières ne sont pas forcément des choix analytiques importants et peu fréquents concernant l’affectation d'entrées et de sorties de leurs revenus irréguliers incertains et instables. Selon Bernie Akporiaye, CEO de MaTontine, “Le problème est que l'argent n'est pas utilisé pour fournir des services importants ou des services à valeur ajoutée qui les sortiraient de la pauvreté.”

Pour développer des produits et services qui répondent aux besoins financiers des populations rurales ou vulnérables, il est impératif de comprendre leurs besoins et d'ajuster les caractéristiques des produits existants qui ne fonctionnent pas, comme la surabondance de frais. Pour aider à combler le déficit d'épargne au Bénin, plusieurs défis doivent être anticipés pour créer des alternatives d’épargne :

- La confiance

- Les infrastructures de collecte

- La mise en place d’un "système solide" assurant les utilisateurs en cas de défaut de paiement de l'un d'eux

- La garantie de la fiabilité et de la crédibilité des participants

A cela s'ajoutent plusieurs défis au niveau national :

- L’ identité

- Les réglementations

- Le non-respect des réglementations

- L’éducation client

Aujourd’hui le numérique est un réel facilitateur : il nous facilite tellement la vie et il suffit seulement d’une idée adaptée aux besoins pour briser les barrières et abattre les rideaux d'inaccessibilité. La plupart des ménages au Bénin disposent d’un téléphone portable. Aussi, avec le système RAVIP, ils seront nombreux à disposer d’une pièce d’identification unique. Quoi de bon pour formaliser et organiser, la tontine traditionnelle et éviter que les gens ne perdent leurs cotisations sans trace.

Plusieurs tontines numériques se développent dans la sous-région pour élargir leur offre. Au Bénin, plusieurs acteurs ont commencé à intégrer des solutions :

- Mivo : collecte d’épargne sécurisée par des agents itinérants avec les TPE et les cartes d’identité, qui utilise le NFC. lle permet à terme aux souscripteurs de bénéficier d’une avance sur le montant total à cotiser dans la période ou d’accéder au crédit en vue de renforcer leurs activités génératrices de revenus

- Comuba : application via TPE pour faire de la collecte sécurisée sans aller au guichet ou à l’agence

- MoMo Sayaaa : les clients de mobile money de MTN Bénin peuvent s’inscrire au service d’épargne en partenariat avec la banque UBA. Les intérêts sont de0,3% par mois (soit 3,6% par an) et automatiquement reversés chaque mois à condition de ne pas effectuer de retrait sur le compte

- Tonti+ : application qui cible les mototaxis, permet aux utilisateurs de créer un groupe de tontine et d’y ajouter des utilisateurs (membres du bureau et conducteurs), gérer les membres et leur profil, établir le suivi de la tontine. L’utilisateur peut consulter des informations liées à chaque tour réalisé par les conducteurs (cotisation, ramassage, fonds de garantie)

Même si un travail réglementaire a été effectué pour faciliter l'adoption de l'inclusion financière mobile, la question ne peut être abordée sans une plus grande libéralisation pour permettre à davantage d'acteurs de participer. Les décideurs politiques peuvent promouvoir ces efforts en soulignant la responsabilité des fournisseurs de services financiers envers leurs clients. Ils peuvent également mobiliser des subventions pour la recherche, le pilotage, les récompenses et la reconnaissance et ils peuvent encourager les jeunes entreprises qui contribuent à la santé financière.