Navigation principale

L’éducation financière, un levier d'autonomisation financière

Par Adama Diaby, Elisabeth Kibitek et Félicien Lokoussou

Au Sénégal, l'inclusion financière a connu une croissance impressionnante, passant de 51,6% en 2019 à 77,8% en 2021 grâce au développement du numérique. Cependant, les populations rurales, majoritairement engagées dans l'agriculture et l'élevage, ont un accès limité aux services financiers conventionnels avec seulement 22,47% d’accès en milieu rural en 2021 selon Global Findex. Ces populations sont également confrontées à de nombreux défis tels qu’une capacité financière limitée et un faible taux d’alphabétisation (62,7%) qui rendent difficile leur relation avec les institutions financières.

C’est ainsi que des institutions de microfinance comme VisionFund Sénégal, ancrée dans le social, se positionne comme un acteur clé d’inclusion financière, et spécifiquement pour les populations pauvres vivant en milieu rural avec un accent sur les femmes. Grâce à l'intégration de programmes de sensibilisation et d'éducation financière dans son processus de crédit pour sa cible qui est constituée majoritairement d'agriculteurs et d'éleveurs, l'institution a connu une croissance ainsi qu’un assainissement de son portefeuille de crédit et une amélioration de sa rentabilité. La taille de son portefeuille de crédit lui a permis de figurer dans la liste des institutions encadrées par l'article 44 de la loi de microfinance dans la zone UEMOA.

Ainsi, l’on peut s’interroger sur les enjeux réels des actions d’éducation financière pour le microfinancement en milieu rural au Sénégal.

L’importance de l’éducation financière pour les populations rurales généralement les petits producteurs agricoles et éleveurs.

Selon l'Organisation de la Coopération et du Développement Économiques (OCDE), l'éducation financière est le processus par lequel les consommateurs améliorent leur connaissance des produits, concepts et risques financiers et acquièrent les compétences et la confiance nécessaires pour utiliser et gérer efficacement les ressources financières, faire des choix raisonnés, et prendre des initiatives efficaces pour améliorer leur bien-être financier.

L'éducation financière est un outil puissant de réduction de la vulnérabilité financière des petits agriculteurs face aux aléas du marché et aux changements climatiques. En comprenant mieux les principes de la finance, ils peuvent mettre en place des stratégies pour atténuer les risques (tels que le surendettement, détournement d’objectif de crédit, etc.), et mieux sécuriser leurs revenus, contribuant ainsi à la réduction de la pauvreté.

Quelques enjeux de l’institutionnalisation des activités d’éducation financière impliquent qu’un manque d'éducation financière peut être un obstacle majeur à l'accès aux financements. Les compétences financières offrent l'opportunité de naviguer dans le système financier, de comprendre les options de crédit disponibles et de répondre aux critères requis pour obtenir des prêts ou des subventions, leur permettant ainsi d'accéder aux services financiers essentiels pour investir dans leurs exploitations.

L'éducation financière renforce aussi la capacité à prendre des décisions éclairées, qu'il s'agisse de choisir les cultures les plus rentables, de diversifier les sources de revenus ou d’épargner, mais aussi de renforcer la responsabilité financière des populations.

Ainsi, pour les petits producteurs et éleveurs, cette éducation peut se manifester par des formations, des ateliers en vue de renforcer les capacités sur la gestion des revenus et des dépenses, la création et le suivi d'un budget, la planification financière à court et long terme, la gestion des risques financiers, l'accès aux services financiers tels que les crédits, les épargnes, et les assurances, ainsi que la compréhension des concepts clés de l'économie et de la finance. Elle peut également prendre la forme de campagnes de sensibilisation, de journées de découverte ou de sessions de formation ponctuelles destinées à fournir aux producteurs les connaissances et les compétences dont ils ont besoin pour épargner, emprunter, investir ou se protéger contre des intempéries de manière responsable.

Initiatives en éducation financière au Sénégal pour les petits agriculteurs

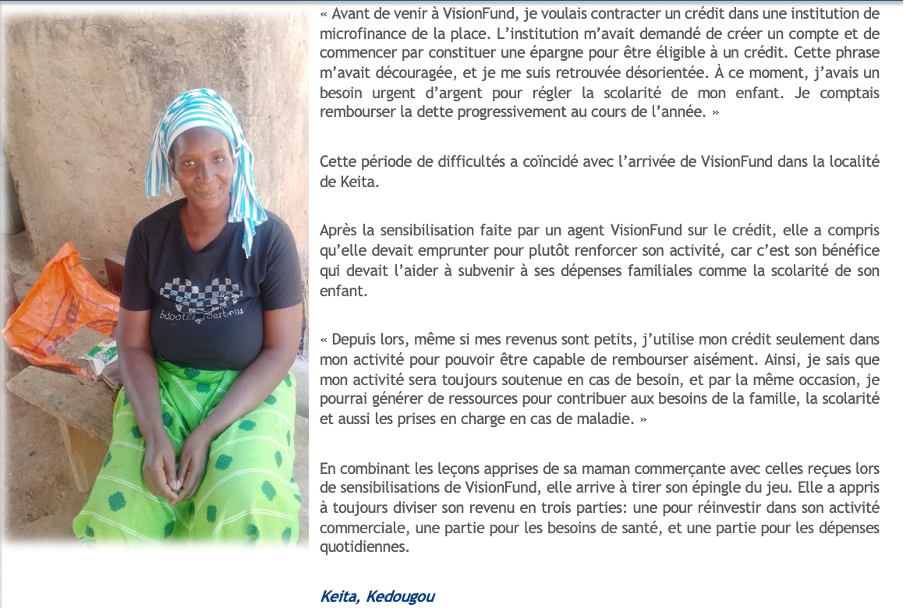

VisionFund Sénégal a un impact significatif sur les communautés rurales grâce à ses sensibilisations et son programme d'éducation financière associés à ses crédits de groupe. À travers ces initiatives, VisionFund Sénégal réussi à maintenir de manière permanente un portefeuille à risque (PAR -30) inférieur à 2%, contre une moyenne de 13% dans le secteur. Les résultats tangibles de VisionFund Sénégal soutiennent l'idée que l'éducation financière aide les populations exclues à accéder aux services financiers tout en maintenant une gestion financière rigoureuse, réduisant ainsi les risques, et favorisant l'autonomisation économique des familles, notamment des femmes, dans les communautés rurales.

Ainsi donc, vue son importance dans la finance et l’économie de façon générale, plusieurs initiatives de renforcement de capacité et de sensibilisation sur le sujet sont mises en place à l’instar de celles de la banque centrale de la sous-région UEMOA (BCEAO). Les activités d'éducation financière à l’intention du secteur agricole au Sénégal prennent plusieurs formes:

- Initiatives gouvernementales et institutions internationales : Il s'agit des programmes soutenus par le gouvernement sénégalais (comme le Programme National d’Investissement Agricole pour la Sécurité Alimentaire et la Nutrition) et des organisations internationales (comme la plateforme pour la gestion des risques agricoles (PARM) du FIDA, le programme MM4P de UNCDF, la FAO) se concentrant sur le renforcement des capacités des populations rurales. Ces initiatives visent à les préparer à répondre aux défis actuels et futurs, notamment ceux liés aux changements climatiques.

- Programmes d'éducation financière par la microfinance : Les institutions de microfinance jouent un rôle clé dans l'éducation financière au Sénégal. Elles proposent des programmes pour sensibiliser les acteurs des chaînes de valeurs agricoles à une meilleure gestion de leurs revenus et dépenses.

- Initiatives locales et ONG : Des ONG et entreprises locales, comme MyAgro, ont mis en place des initiatives pour aider les producteurs à accéder au crédit et à mieux gérer leurs finances. Ces programmes ont déjà eu un impact significatif sur des milliers de producteurs au Sénégal.

Les besoins des petits agriculteurs en éducation financière

Les producteurs agricoles et les éleveurs du Sénégal présentent des caractéristiques communes. La plupart sont peu alphabétisés, ne maîtrisent pas leurs sources de revenus et pensent souvent qu'ils ne gagnent pas assez d'argent pour épargner. D'autres sont confrontés à des revenus incertains qui les empêchent de planifier leurs dépenses et de faire des prévisions d'investissement.

MicroSave Consulting a collaboré avec VisionFund Sénégal pour l’aider à améliorer son programme d'éducation financière. Les activités menant à la compréhension des besoins et attentes des clients agriculteurs et éleveurs dans les régions du Sénégal, ont révélé que la majorité des clients interrogés possèdent peu ou pas d'épargne. Lorsque ces derniers choisissent d'épargner, ils préfèrent des méthodes informelles telles que les tontines ou les associations villageoises d'épargne et de crédit (AVEC). De plus, même s’ils aspirent à une épargne formelle, ils ont souvent des préjugés sur le fonctionnement des institutions financières. Ils craignent de ne pas pouvoir accéder à leur épargne dans ces institutions lorsqu'ils en auront besoin. De plus, ils sont exposés aux effets du changement climatique, notamment aux fortes chaleurs, qui ont un impact sans précédent sur leurs rendements agricoles et d'élevage, sans qu'ils ne disposent de ressources nécessaires pour y faire face.

Compte tenu de ces caractéristiques, les besoins principaux en éducation financière répertoriés dans les zones rurales sont :

- Les concepts financiers de base : la compréhension des concepts financiers de base est la pierre angulaire de l'éducation financière. Les agriculteurs doivent être capables de comprendre les principes de revenus (distinction entre bénéfice et fonds de roulement), dépenses, épargne (compte bancaire, planification et gestion de l’épargne), crédit (surendettement, gestion du crédit), investissement (choix d’investissement, option de mobilisation des ressources), et intérêt. Cela leur permet de gérer leurs finances personnelles et professionnelles de manière plus efficace.

- Les compétences entrepreneuriales : les compétences entrepreneuriales sont cruciales pour gérer quotidiennement et transformer une exploitation agricole ou d'élevage en une entreprise prospère. Cela inclut la capacité de créer un plan d'affaires, de comprendre le marché, et de développer des stratégies de vente. L'éducation financière doit donc aussi se concentrer sur le renforcement de ces compétences.

- Les offres de produits et services financiers disponibles : Il est important que les agriculteurs comprennent les différents produits et services financiers disponibles. Cela inclut les prêts, subventions, assurances, et produits d'épargne. Une bonne connaissance de ces outils peut les aider à accéder à des ressources financières adaptées à leurs besoins.

- La gestion des risques et le développement de stratégies résilientes face aux changements climatiques : La gestion des risques est essentielle dans un secteur aussi sensible que l'agriculture. Les agriculteurs ont besoin d’apprendre à identifier les risques pouvant affecter gravement leurs exploitations climatiques et à mettre en place des stratégies adaptées. Cela peut inclure la diversification des cultures, ou la souscription à des assurances récolte, la maitrise des calendriers agricoles.

Bien que l’éducation financière soit importante, elle n’est pas sans défis, ni contraintes tant au niveau des fournisseurs que des bénéficiaires.

Défis rencontrés dans la délivrance des offres de formations en éducation financière

Les défis relatifs à la mise place d’un processus d’éducation financière varient selon les contextes et tiennent compte des caractéristiques spécifiques des populations. Au Sénégal, nous pouvons citer :

- Le manque de ressources financières, humaines et matérielles qui peut entraver la mise en œuvre et le bon déroulement d’un processus d'éducation financière. En effet, la disponibilité régulière des ressources pour atteindre des localités les plus éloignées et maintenir les actions de formation continue, est indispensable.

- L’indisponibilité des populations cibles en milieu rural notamment pendant les périodes de travaux agricoles intensifs. La planification des sessions de formation est importante pour une meilleure coordination et une mobilisation des groupes cibles.

- La compatibilité des programmes aux attentes et réalités des populations cibles est clé pour assurer leur motivation à participer aux programmes de sensibilisation et de formation, mais aussi à s'engager activement et appliquer les connaissances acquises. Toutefois, un faible niveau d'alphabétisation de base et d'éducation formelle peut rendre difficile la compréhension des concepts financiers et l'utilisation des services financiers.

- Les barrières linguistiques et culturelles qui imposent de concevoir les programmes d'éducation financière en langues locales et tenir compte des contextes culturels spécifiques.

Au regard de ces contraintes et difficultés il est primordial d’orienter les initiatives vers des approches plus flexibles et novatrices.

Perspectives pour un déploiement de programme d’éducation financière efficace

Plusieurs orientations peuvent être envisagées pour contourner les contraintes et développer des programmes d'éducation financière efficaces :

Tirer parti de la technologie

Les programmes digitaux d’éducation financière peuvent être offerts via des médias de masse, des plateformes numériques ou des média sociaux (WhatsApp et bien d'autres). L'utilisation de cette approche est bénéfique car elle permet plus de flexibilité et d’autonomie aux bénéficiaires. Ces derniers peuvent apprendre à leur rythme, sans nécessairement se réunir au même moment, éliminant ainsi les contraintes de temps, de coût et risques associés aux déplacements dans des zones éloignées et enclavées (par exemple en saison pluvieuse).

Les médias de masse comme les chaînes de télévision et radio locales peuvent aussi être mises à contribution pour une large diffusion des contenus. Radio rurale internationale produit et diffuse des émissions radiophoniques sur l'agriculture, le développement rural et l'éducation financière dans plusieurs pays d'Afrique, dont le Burkina Faso, le Mali, le Niger et le Sénégal. Ses programmes visent à informer, sensibiliser et renforcer les capacités des populations rurales, en particulier les femmes et les jeunes, sur des sujets tels que la gestion des ressources naturelles, la sécurité alimentaire, l'accès au crédit, l'épargne et l'assurance.

Toutefois, utiliser des canaux digitaux pour délivrer les programmes en éducation financière peut engendrer des besoins supplémentaires de la part des bénéficiaires, tels que l'éducation numérique ou la capacité à s'approprier des outils numériques.

Établir des partenariats pertinents et réussis

Les partenariats entre les gouvernements, les institutions financières, les écoles et les ONG sont nécessaires pour créer un écosystème d'éducation financière solide qui pourrait se traduire par plus de partage des ressources, des connaissances, et des meilleures pratiques. Les populations rurales vivent souvent dans des zones qui ont des infrastructures basiques insuffisantes. La collaboration avec les gouvernements peut faciliter le désenclavement de ces zones, et ainsi favoriser un meilleur déploiement des institutions privées comme les institutions de microfinance. Intégrer les contenus d’éducation financière dans des programmes plus larges pourrait avoir des effets plus globaux pour les bénéficiaires en termes de développement de compétences personnelles. Inclure les dirigeants des communautés locales, les coopératives et les organisations entrepreneuriales pourrait aider à mieux diffuser les contenus, grâce au fort attachement aux leaders observé dans les zones rurales.

Maintenir les clients ruraux au centre des stratégies adoptées

Il est important de comprendre le contexte local de la région et des villages qui la composent, car il existe parfois de nombreuses différences culturelles et sociales entre les régions. Combiner les concepts financiers basiques (épargner, investir, emprunter, se protéger) aux spécificités des activités pratiquées dans la région comme les pratiques résilientes en agriculture, ou encore les bonnes pratiques de protection des productions d’élevage.

Il faudrait aussi aligner les contenus développés aux services financiers disponibles de sorte que les bénéficiaires en voient l’utilité immédiate, et y inclure des mesures incitatives visant à accroître l'accès et l'utilisation des produits financiers pour instaurer la confiance. Tenir compte du niveau peu élevé d’alphabétisation, et privilégier l’utilisation des langues locales et des formats imagés et sonores, intuitifs et facilement décodables comme des vidéos, des audios, ou des jeux éducatifs est impératif. Proposer des formations adaptées aux contextes spécifiques des populations peut contribuer fortement à leur autonomisation économique et à une meilleure inclusion financière, et faciliter la mise à mise à l’échelle des programmes développés.

Quelle que soit l’approche stratégique adoptée, les institutions ne devraient pas perdre de vue l’importance de la mise à l’échelle et la fréquence de l’évaluation d'impact des programmes développés.

En conclusion, l’éducation financière est essentielle pour l’acquisition des compétences nécessaires à la gestion efficace des finances personnelles et des affaires. L’objectif de l’éducation financière est de redonner aux bénéficiaires le pouvoir de décider de leur gestion financière.

Pour atteindre cet objectif ambitieux, les initiateurs de programmes d'éducation financière devraient s'engager à aller au-delà de la simple transmission de connaissances, et encourager les bénéficiaires à devenir des lettrés financiers. Cette transition permettra aux bénéficiaires des programmes d’éducation financière d’être capables de discuter et d’analyser les concepts financiers, d’être plus critiques dans leurs choix financiers, et de pouvoir plus sereinement planifier le futur autant au niveau personnel que dans la gestion de leurs activités commerciales.