Navigation principale

La Start-up FinTech de Côte d'Ivoire à l'épreuve de la COVID-19 : quelles attentes du gouvernement et du régulateur?

"Nous constatons actuellement une augmentation nette d'environ 30% du nombre d'abonnés, avec une réactivation massive des comptes dormants sur notre plateforme. Si cette tendance se poursuit, elle pourrait nous amener à renforcer l'équipe d'assistance à la clientèle, même si cela ne garantit pas un meilleur chiffre d'affaires. Nous attendrons de voir"- Fondateur d'une plateforme de paiement ivoirienne utilisant le chatbot.

Ce blog examine l’impact de la pandémie de COVID-19 sur les FinTechs, leurs attentes de la part des décideurs politiques et du régulateur, ainsi que les mesures clés proposées par ces derniers.

L’Afrique tout comme le reste du monde fait face à une crise sanitaire sans précédent qui n’est pas sans impact sur l’écosystème des start-ups digitales. En Côte d’Ivoire par exemple, l’industrie des FinTechs n’est pas en reste de cette mutation qu’a occasionné la pandémie de la COVID-19. Très tôt, le Gouvernement a pris plusieurs mesures dont la promotion des services financiers digitaux afin de limiter le risque de contagion grâce aux paiements sans contact. Du reste, la FinTech Wizall Money (filiale du groupe BCP) a été sélectionnée pour le paiement d’allocations sociales à l’endroit des populations vulnérables (160 000 ménages) les plus exposées aux effets négatifs de la crise sanitaire.

Cependant, bien avant l’arrivée de la pandémie en Côte d’Ivoire en Mars 2020, l’industrie des FinTechs faisait déjà face à plusieurs difficultés. En effet, ces start-ups devaient s’ajuster à un cadre réglementaire encore flou les concernant, tout en continuant à laisser libre cours à leur sens de l’innovation. A cela s’ajoutent des contraintes de coût, liées au procédé d’obtention de licence d’exercice et mises en place par le régulateur au démarrage de leurs activités. De plus, l’écosystème des start-ups de manière générale était confronté à une fiscalité assez lourde pour ces jeunes entreprises.

L’avènement de la crise n’est sans doute pas sans conséquence pour cette catégorie de start-ups. Bien que les FinTechs devraient saisir l’opportunité de la crise pour mettre en avant leurs différentes solutions digitales, elles manquent toutefois encore de visibilité sur le marché face aux géants de la téléphonie mobile que sont Orange Money, MTN Mobile Finance Services et Moov Money. Non sans se décourager, elles continuent à développer des solutions innovantes tout en misant sur leur rapidité d’exécution et leur flexibilité. Par conséquent, afin de se maintenir, ces FinTechs rivalisent d’ingéniosité en terme de stratégies d’adaptation.

Ainsi, les dirigeants de certaines FinTechs à taille plus modeste ont été contraints d’opter pour la mise en chômage technique d’une partie du personnel et à stopper toutes procédures de recrutement. Quant aux grandes FinTechs, elles restent optimistes et maintiennent leurs effectifs en l’état tout en modifiant leur organisation qui privilégie le télétravail. Un mode de travail qui va dans le sens des mesures de restriction de rassemblements de populations recommandées par le Gouvernement. Des mesures qui invitent également les populations à limiter au maximum les déplacements non indispensables. Ce qui impacte d’ailleurs les activités commerciales terrain que mènent les FinTechs ou leurs clients. De ce fait, la majorité de ces start-ups accentue leurs efforts de prospection via les réseaux sociaux et dans le développement de nouvelles applications liés ou non à la pandémie.

Un CEO mentionnait : “Nous pensons que ce mode de prospection nous sied le mieux, étant donné que nous avons peu de moyens. Dans le futur, les déplacements de notre équipe se feront strictement en cas de nécessité.”

Par ailleurs, au niveau financier, tout en espérant bénéficier du fonds d’appui de 100 milliards de francs CFA aux petites et moyennes entreprises (PME) mis en place par l’Etat de Côte d’Ivoire, les petites FinTechs réfléchissent à la possibilité d’ouvrir leur capital aux investisseurs. Une ouverture soutenue par le fait que certaines mesures prises par le régulateur impactent directement le chiffre d’affaires de ces entreprises. Or, celles-ci n’ont généralement pas une trésorerie fournie. En 2019, la Banque Mondiale et le régulateur (BCEAO) avaient déjà posé les jalons d’une réflexion sur la start-up FinTech, en organisant une conférence. Si les mesures d’urgences ont étés annoncées dans le cadre de la pandémie, il n’en demeure pas moins que les résultats de cette initiative louable restent attendus en date.

Du gouvernement, la start-up FinTech en Côte d’Ivoire attend des précautions et orientations de deux ordres : celles directement liées à la crise de la COVID-19 et celles plus générales, liées à l’activité habituelle de l’industrie.

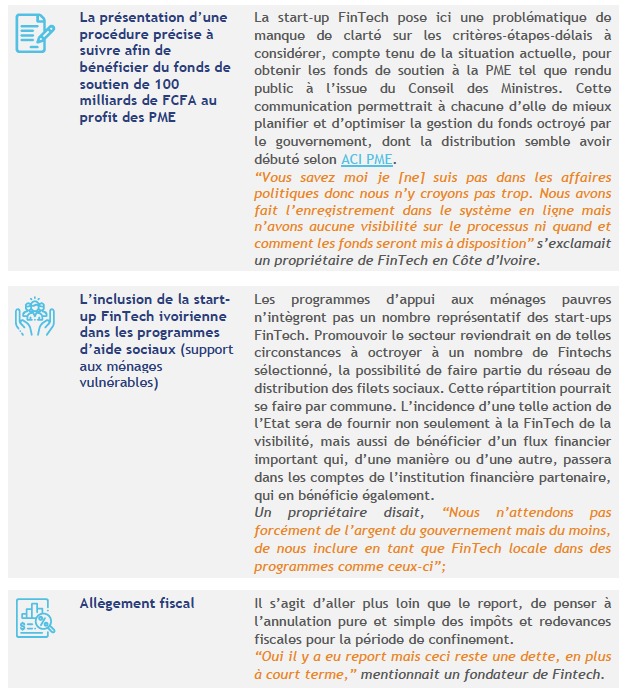

Les précautions liées à la crise de la COVID-19 faisant suite aux mesures annoncées par l’Etat Ivoirien à l’issue du Conseil des Ministres du 15 Avril 2020 touchent, entre autres :

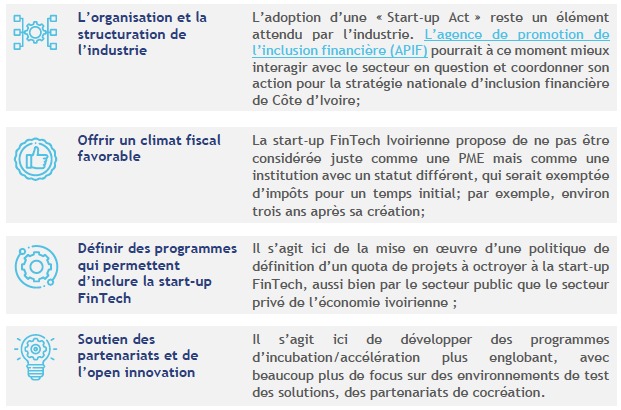

Par ailleurs, sur base des échanges avec les acteurs du secteur, des orientations liées à l’activité normale de la start-up FinTech Ivoirienne font référence à :

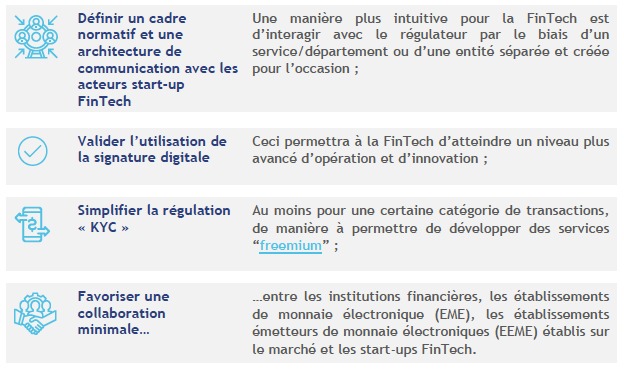

En outre, le régulateur de la sous-région a également un rôle prépondérant à jouer, au-délà des mesures déjà prises. Il s’agit d’un ensemble d’autres attentes, sur lesquels MSC s’est également penché (dans son étude sur la cartographie des FinTechs en Afrique Francophone), indispensables à l’expansion de la start-up FinTech ivoirienne.

Soutenir l’industrie de la start-up FinTech revient à favoriser une contribution conséquente à l’inclusion financière de la population ivoirienne. C’est concourir à un objectif essentiel pour l’Etat de Côte d’Ivoire, qui vise non seulement à attendre 60% de la population financièrement inclus d’ici 2024, mais aussi à promouvoir l’inclusion sociale par la réduction du taux de chômage estimé à 26%. Il convient donc de mieux organiser l’industrie, et pour ce faire, collaborer avec une plateforme digitale tel que le Hub de la finance digitale. Cette collaboration permettra ainsi de réunir les acteurs de l’écosystème entrepreneurial non seulement de la Côte d’Ivoire, mais aussi de l’Afrique Francophone l’objectif étant de faciliter les interactions, le développement et l’expansion de l’industrie au-delà des frontières Africaines.