Navigation principale

KYC et identification digitale - Progrès et défis

Basé sur les contributions d’Amrik Heyer, FSD Kenya, Stephen Mwaura, ancien Chef des paiements, Central Bank of Kenya, Uma Shankar Paliwal, ancien directeur exécutif, RBI, Dennis Njau, responsable canaux, Kenya Commercial Bank, Gang Chai, directeur de la politique de paiement, Central Bank of Nigeria, et Johnah Nzioki d'Eclectics, ainsi que des discussions avec les intéressés.

"L'identification sert de fondement pour d'autres droits et donne une voix aux sans-voix." Makhtar Diop, Vice-président de la Banque mondiale pour l'Afrique

Un atelier organisé récemment par le Helix Institute a rassemblé des acteurs de premier plan du secteur des services financiers digitaux, notamment des fournisseurs, des organismes de réglementation, des agrégateurs et des fournisseurs de technologies, pour discuter de solutions novatrices permettant de faire face aux principaux défis auxquels sont confrontés les réseaux d'agents. Les participants se sont repartis en trois groupes pour examiner les questions clés portant sur 1) les politiques et la réglementation, 2) la stratégie et l'évolution du marché, et 3) les opérations.

Ce blog présente en détail les observations du groupe « politiques et réglementation », telles que présentées dans la section suivante.

Les services financiers digitaux ont servi de catalyseur de l'inclusion financière

Basés sur des solutions digitales et mobiles, les Services Financiers Digitaux (SFD) ont transformé le paysage du secteur financier. Ils ont permis d'accroître l'efficacité, la commodité et les options offertes aux consommateurs, tout en facilitant l'accès aux services financiers pour une population jusqu'ici exclue financièrement. Selon le rapport GSMA 2016 sur l'état de l'industrie, édition de la décennie, les comptes de mobile money comptent 500 millions d’abonnés à travers le monde, dont 118 millions d’abonnés actifs (à raison d’au moins une transaction en 30 jours). Le nombre d'agents du mobile money actifs (sur la même base) s'élève à 2,3 millions.

De nombreuses personnes n’ont toujours pas d’identification conforme aux normes KYC

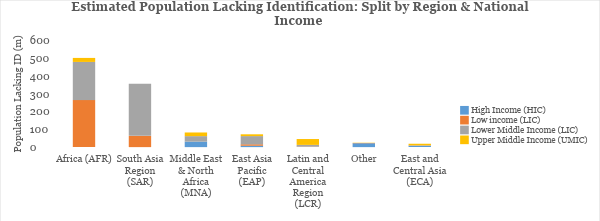

L'ouverture d'un compte bancaire dans de nombreux marchés a toujours présenté un défi en raison des directives KYC « Know Your Customer » [Connaître son client], qui exigent une preuve d'identité et d'adresse. Les groupes non bancarisés souffrent souvent de manière disproportionnée du fait de leur incapacité à fournir des preuves d'identité. Cette identification est généralement basée sur des certificats de naissance et des passeports, et un justificatif de domicile basé sur le paiement de factures de services publics. Plus d'un milliard (17,7 %) de la population mondiale [1] n'est toujours pas en mesure de satisfaire aux exigences officielles du KYC. Une estimation de la population mondiale qui ne dispose d’aucune preuve d’identité est présentée dans le graphique ci-contre, tiré des données mondiales ID4D 2017 de la Banque mondiale.

La non-conformité aux normes KYC rend l’accès aux services financiers formels inaccessible pour certains

Les personnes qui ne satisfont pas aux exigences KYC sont exclues de l'accès aux services financiers formels, comme les comptes d'épargne, les prêts, les transferts de fonds, les assurances et les pensions, entre autres. Cependant, le problème est plus profond, car souvent, les intéressés ne peuvent pas recevoir de façon digitale les allocations de l’état, notamment en matière de sécurité sociale, de soins de santé de base ainsi que d'éducation primaire et secondaire. Ils ne peuvent pas non plus recevoir de transferts de fonds internationaux par des voies formelles.

La non-conformité aux normes KYC est une entrave au mobile money et aux activités des services bancaires

Le volume est le principal facteur qui motive l'analyse de rentabilisation des institutions qui offrent des services financiers digitaux. Cela signifie que les fournisseurs doivent élargir leur clientèle et chercher avant tout à intégrer un grand nombre de nouveaux clients - un processus qui peut être facilité par l’introduction de moyens simples et efficaces pour satisfaire aux exigences KYC.

KYC agit comme un facilitateur polyvalent

Inversement, l'existence d'une documentation conforme aux normes KYC qui permet une intégration efficace des clients peut avoir un certain nombre d'effets mobilisateurs. Il s'agit notamment a) de faciliter les mécanismes qui ne nécessitent pas forcément l’ouverture d’une succursale, b) de permettre l'harmonisation des bases de données publiques pour les paiements « gouvernement à personne » (G2P), c) de permettre des mécanismes transactionnels qui n'exigent pas de signatures, et d) de faciliter l'accès à des services financiers sur mesure et adaptés à divers groupes de clientèle.

L'identité prend plusieurs formes

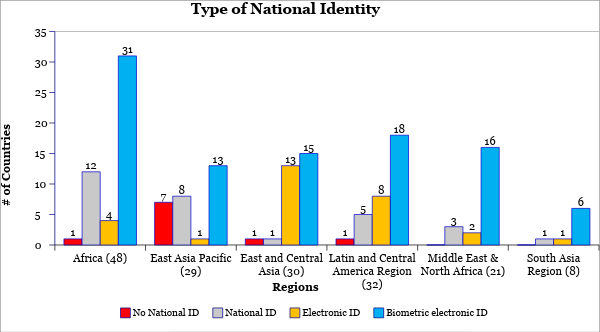

La série de données ID4D 2016 de la Banque mondiale (voir graphique ci-contre) indique l'état d'avancement des systèmes nationaux de cartes d'identité de divers pays et régions, conformément à l'initiative du Groupe de la Banque mondiale intitulée « Initiative d’identification pour le développement ».

Les formes digitales d'identification remplacent progressivement les documents d'identification nationaux sur support papier. L'identification électronique est une forme d'identification qui peut être utilisée à des fins d'identification en ligne ou hors ligne, souvent sous la forme d'une carte photo avec une puce intégrée contenant des informations. Une identification électronique biométrique ajoute une autre couche d'identification, habituellement basée sur les empreintes digitales. Dans ce contexte, il convient de noter que quelques pays ne disposent pas encore d'un système d'identité nationale. Il s’agit généralement de pays en conflit.

Le parcours KYC commence souvent par des exigences KYC simplifiées

Dans la plupart des marchés, il est plus facile de s'abonner au mobile money que d'ouvrir un compte bancaire. Le niveau requis de KYC varie entre le mobile money et les comptes bancaires. L’ouverture de comptes bancaires exige généralement des niveaux plus élevés de KYC en raison de la valeur transactionnelle et des volumes plus élevés, ainsi que de la nature des produits bancaires. C'est une raison clé de la croissance du mobile money par rapport aux agents bancaires assurés dans de nombreux marchés.

Un KYC simplifié peut permettre un accès limité pour les grandes populations

Des pays sans identification nationale ont parfois adopté des directives KYC simplifiées pour faciliter l'inclusion financière. Il s’agit notamment de restrictions sur les valeurs transactionnelles (dépôts, retraits et transferts) afin d'atténuer les risques liés à la lutte contre le blanchiment d'argent. Dans de tels cas, si les clients souhaitent effectuer une mise à niveau depuis un compte KYC simplifié, ils doivent fournir à leur institution financière une documentation complète conforme aux normes KYC.

Pradhan Mantri Jan-Dhan Yojana (PMJDY), la mission nationale indienne pour l'inclusion financière, assure l'accès aux services financiers grâce à des exigences KYC simplifiées. En près de trois ans, 290 millions de comptes ont été ouverts dans le cadre du programme, dont 60 % dans des zones rurales et semi-urbaines. Ces comptes détiennent 9,9 milliards de dollars d'épargne, ce qui se traduit par un solde moyen de 34 dollars.

Le secteur financier peut créer une identité financière, mais il serait probablement insuffisant

Suite aux difficultés rencontrées dans le déploiement du système d'identification nationale, le secteur bancaire nigérian s’est vu obligé de fournir un numéro de vérification bancaire (NIB) à tous les clients de banques. L'inscription au NIB consiste à saisir les données d'un client, y compris ses empreintes digitales et une image faciale, après quoi un NIB est généré. Le NIB devrait réduire au minimum l'incidence de la fraude et du blanchiment d'argent dans le système financier et renforcer l'inclusion financière. Avant l'introduction du système d'identification nationale, la Banque d'Ouganda a mandaté le Credit Reference Bureau [Agence d’évaluation de la solvabilité] (AES) pour créer une carte d'identité financière et établir un lien avec l’AES. Après l'inscription initiale de 900 000 clients, 150 000 clients se sont ajoutés chaque année. Cependant, il s'est avéré que la carte d'identité financière en Ouganda n'était ni suffisante, ni conçue pour favoriser l'inclusion financière [2].

L'identification simplifiée KYC et/ou du secteur financier est souvent une étape sur la voie de l'accès intégral aux services financiers

Le mobile money avec un KYC simplifié est un moyen efficace de faire adhérer un grand nombre de clients. Toutefois, dans les marchés SFD plus matures, il y a eu une forte demande pour faciliter l'accès aux services bancaires intégraux par téléphone mobile.

Equity Bank au Kenya a constaté que les clients effectuent plus du double du nombre de transactions chez des agents par rapport aux transactions effectuées aux succursales et aux guichets automatiques de la banque, tandis que les transactions auto-initiées effectuées sur les appareils mobiles des clients sont quatre fois plus élevées que celles effectuées chez les agents.

Répondre aux exigences KYC est un défi singulier pour les populations de réfugiés

A la fin de 2015, les guerres, les conflits et les catastrophes naturelles ont provoqué le déplacement forcé d'un nombre sans précédent de 65 millions [3] de personnes dans le monde. Les réfugiés et les populations déplacées éprouvent d’énormes difficultés à obtenir une identité formelle et une preuve de résidence, et n’arrivent pas souvent à satisfaire aux exigences KYC. Quelques pays, dont l'Égypte, la Zambie et l'Ouganda, ont permis aux réfugiés d'ouvrir des portefeuilles mobiles à l'aide de cartes d'attestation délivrées par le Gouvernement ou des cartes d'inscription des réfugiés délivrées par le HCR. Toutefois, les organismes de règlementation soulignent la nécessité d’agir avec prudence lorsqu’il s’agit de fournir des documents d’identification aux réfugiés, compte tenu de la réglementation et des lois relatives à l’anti-blanchiment d’argent et à la lutte contre le financement du terrorisme.

La fragmentation des documents pose des défis à la numérisation de l'identité

Pour de nombreux gouvernements, le passage de l'identité sur papier à l'identité digitale s'avère difficile. Il faut un énorme investissement en capital pour créer une base de données nationale et supprimer les redondances des entrées de données dans plusieurs bases de données existantes, de sorte à ce qu’il n’ait qu’un seul numéro d'identification par personne.

L'identification digitale peut faciliter l'intégration rapide et la concurrence entre les prestataires de services

L'accès aux bases de données nationales d'identification varie selon les pays. Pourtant, la recherche sur l'inclusion financière exige que les institutions financières réglementées puissent accéder au digital gratuitement ou à un prix modique. Au Kenya, le Gouvernement et des institutions privées ont mis en place un système intégré d'enregistrement de la population (SIEP), une base de données centrale permettant de vérifier l'identité des citoyens et des résidents. Les banques commerciales, les entreprises de télécommunications et d'autres institutions sont liées numériquement au Registre national de la population du SIEP et utilisent ces informations pour faciliter l'intégration des clients.

Étant donné que l'identification digitale facilite l'intégration des clients, la concurrence peut être facilitée en supprimant les obstacles, non seulement à l'intégration mais aussi au mouvement des clients. Par exemple, en Inde, l'API IndiaStack a été conçue pour utiliser une infrastructure digitale unique qui relie une identité biométrique (connue sous le nom d'Aadhaar) à un casier digital contenant les documents et certificats des clients, afin de permettre aux banques de proposer aux clients potentiels des prêts concurrentiels, sans leur demander de soumettre des documents physiques.

Existe-t-il un équilibre entre la protection/confidentialité des données clients et le partage des données d'identification digitale?

Il est important de déterminer l'étendue des informations qui devraient être partagées lorsque le gouvernement permet à des institutions publiques et privées d'accéder à une base de données d'identification digitale. Ces informations vont des détails complets sur l'individu, y compris le KYC, à la vérification de haut niveau qui protège la confidentialité des citoyens. Par exemple, en Inde, le gouvernement n'a pas limité Aadhaar à un simple moyen d'identification pour fournir uniquement des subventions et des services gouvernementaux. Des agences privées telles que des institutions financières ou des sociétés de télécommunications peuvent utiliser Aadhaar à des fins de KYC électronique, ce qui tient lieu de preuve physique de l'identité/preuve de résidence. Les acteurs privés peuvent également utiliser Aadhaar pour authentifier des transactions basées sur la biométrie. En d'autres termes, dans la structure fédérée, les données démographiques, y compris la biométrie, relèvent de la responsabilité de l'organisme gouvernemental. D'autres organismes, y compris des organismes privés, sont autorisés à obtenir les données démographiques requises pour le KYC et la confirmation par appariement biométrique afin d'authentifier les transactions en temps réel.

Conclusion

L'identité digitale et le KYC, y compris le KYC à plusieurs paliers, sont des composantes vitales pouvant amener de nombreuses personnes non bancarisées et sous-bancarisées à ouvrir des comptes de mobile money et des comptes bancaires de manière rapide et rentable. Étant donné que de nombreuses populations possèdent un compte digital et que leurs Gouvernements et secteurs financiers ont accès à l'identité digitale, il est fort possible que les paiements G2P, les paiements aux commerçants et les services financiers fondés sur la technologie connaissent une évolution rapide à l'échelle mondiale.

1] L'initiative du Groupe de la Banque mondiale sur l'identification pour le développement (ID4D)

2] D'après une présentation à l'Alliance pour l’Inclusion financière

[3] HCR 2016