Navigation principale

FinTechs et innovation : la voie à suivre pour une inclusion financière durable

Par Elizabeth Berthe, et Xavier Desmoulin, Décembre 2021

Chaque semaine, les gros titres mettent en avant des investissements envers les FinTechs. Le plus récent est celui de CinetPay, une FinTech Ivoirienne qui opère dans neuf pays. Le secteur des FinTechs est le plus peuplé et le mieux financé parmi les start-ups technologiques du continent, avec des acteurs qui ont levé près de 900 millions de dollars au cours des six dernières années, selon Disrupt Africa. Les investisseurs et les entreprises de FinTechs sont attirés par les marchés dotés d'écosystèmes de réglementation financière plus robustes. Malgré les bonnes nouvelles pour la FinTech ivoirienne, seuls quatre pays du continent africain, l'Afrique du Sud, le Kenya, le Nigeria et l'Égypte reçoivent aujourd'hui à eux seuls, 80% des investissements. La pandémie a accéléré le rythme d'adoption des services FinTechs, rendant l’adaptation difficile pour les régulateurs. Sur le plan régional, le Moyen-Orient et l'Afrique du Nord ont connu la plus forte croissance, avec une hausse de 40 %, l'Afrique subsaharienne et l'Amérique du Nord, avec une hausse de 21 % chacune. En général, les marchés émergents et les pays en développement ont connu une croissance plus rapide que les marchés développés. Il existe toutefois quelques exemples positifs sur la façon dont les régulateurs abordent ce nouvel environnement. Bien qu'il soit encore trop tôt pour tirer des conclusions définitives, quelques leçons peuvent aider à fournir des repères aux régulateurs par le biais de l'utilisation de bureaux d'innovation, de bacs à sable, et de l'adoption de RegTech.

Les bureaux d’innovation et les bacs à sable au service de l’innovation

Il existe environ 33 centres d'innovation dans le monde gérés par l'autorité de régulation, dont trois ont un mandat exclusif en matière d'inclusion financière, ces derniers opérant au Bahreïn, en Malaisie et en Indonésie. Par exemple, la banque centrale de Bahreïn a créé la FinHub973 qui sert de laboratoire numérique où les institutions financières peuvent venir tester leurs solutions FinTech. Elle peut également explorer des solutions pour différents énoncés de problèmes et lorsque le marché le demande.

Les 21 et 22 octobre 2021, l'Agence de la promotion pour l’inclusion financière (APIF) avec l’appui de MSC a organisé, lors d’une session de deux jours avec les acteurs de l'écosystème des FinTechs en Côte d'Ivoire, l’atelier d’élaboration du plan d’action 2022-2024 pour le secteur des FinTechs. Il fut notamment constaté qu'une approche par l'innovation pourrait aider à lever certaines contraintes pour les FinTechs ivoiriennes, comme le vide juridique qui laisse planer une incertitude sur la viabilité des entreprises FinTech en raison du risque réglementaire et de la dépendance excessive vis-à-vis des opérateurs historiques. Ainsi, l’amélioration de l’encadrement réglementaire de l’offre de services financiers numériques (statut juridique et création de la loi sur les FinTechs, mise en place d’un dispositif de promotion, de régulation et de surveillance de l’activité des FinTechs) permettrait de fournir une sécurité juridique qui renforcerait la confiance des FinTechs. Les acteurs de l’écosystème ont également souhaité la mise en place d’un climat réglementaire qui renforcerait la confiance du grand public envers les services financiers numériques: mise en place de dispositions spécifiques aux FinTechs au niveau de l’observatoire de la qualité des services financiers numériques, de solutions garantissant la transparence sur les informations, et de résolutions définissant les conditions de gestion des réclamations et incidents. Un bureau de l'innovation permettrait d'accroître le dialogue entre les acteurs et de faciliter les approbations au niveau de la BCEAO.

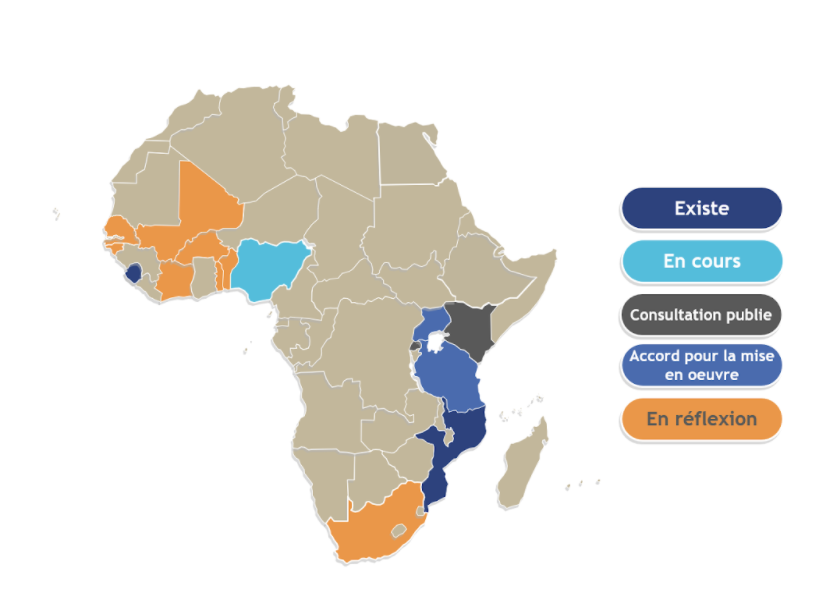

Source: DFS Observatory, MSC

Les bacs à sable servent de base factuelle pour les réglementations et permettent à tous les acteurs de mieux comprendre les enjeux grâce à un dialogue accru entre eux. Afin de répondre aux besoins du marché, il faut l'adapter aux problèmes locaux. Souvent, les FinTechs ont besoin d'un soutien supplémentaire pour mieux comprendre les besoins locaux en raison de la disponibilité limitée de données pour mieux comprendre les tendances du marché. Ce point est actuellement examiné par la BCEAO dans la sous-région. Aussi, lors de l’atelier organisé par l’APIF, les commissions portant sur le cadre réglementaire et fiscal et l'organisation et l'encadrement des FinTechs ont souligné la nécessité de mettre en place un dispositif de promotion, de régulation et de surveillance de l’activité des FinTechs dont l’établissement d’un “cadre réglementaire ou normatif et tarifaire favorisant la création et le déploiement de sandbox en vue de promouvoir les FinTechs”. La pertinence de la faisabilité d’un bac à sable à portée régionale pourrait être étudiée. Du fait de la dimension régionale de la Côte d’Ivoire de part son appartenance à la zone UEMOA, l’existence d’un régulateur régional tel que la BCEAO et de la petite taille des marchés ouest-africains pris individuellement, l’existence d’un bac à sable à portées à la fois nationales et régionales permettrait aux FinTechs ivoiriennes de se projeter sur un marché de taille six fois plus importante. Un bac à sable pourrait faciliter davantage de partenariats entre les entreprises traditionnelles et les jeunes entreprises que les FinTechs mentionnent comme étant actuellement une contrainte pour la croissance. Il est trop tôt pour dire si les bacs à sable axés sur l'inclusion financière ont un impact plus important que ceux axés sur l'innovation.

Une opportunité pour le développement des SupTech et RegTech

Dans ce cadre, il existera alors une opportunité pour le développement de SupTech (l'utilisation de la technologie pour renforcer la supervision) et de RegTech (l'utilisation des technologies par les institutions financières pour se conformer efficacement aux besoins réglementaires). Dans notre récente cartographie de l'innovation FinTech en Afrique francophone, nous avons noté que les startups RegTech n'étaient identifiées qu'au Maroc et en Tunisie. La Regtech peut réduire le temps et le coût des rapports et permettre la synchronisation des données pour une meilleure analyse. Afin de susciter l'intérêt et l'utilisation des RegTech, les régulateurs, les entreprises et les fournisseurs devront travailler en étroite collaboration les uns avec les autres afin d'éliminer les obstacles à l'adoption des RegTech et faciliter l'adoption de la technologie du cloud et de l'infrastructure sous-jacente.

Aujourd'hui, nous nous appuyons sur les réglementations et les processus existants. Mettre en place un cadre opérationnel et réglementaire adapté aux besoins des FinTechs ou encore RegTech et SupTech et de leurs utilisateurs favorisera l’adoption maîtrisée à grande échelle de services financiers inclusifs. La volonté des acteurs est constatée, elle doit maintenant se matérialiser en pratique.