Navigation principale

Favoriser les envois de fonds numériques aux migrants via les canaux formels

Par Elizabeth Berthe, Septembre 2021

Le défi

Malgré les projections désastreuses et les premiers impacts de la COVID-19 sur les envois de fonds, les flux d'envois de fonds officiellement enregistrés vers les pays à revenu faible et intermédiaire ont atteint 540 milliards de dollars en 2020, soit seulement 1,6 % de moins que le total d’envois de fonds de 2019 (548 milliards de dollars), selon la Banque mondiale. Si l'on exclut le Nigéria, les flux vers l'Afrique subsaharienne ont augmenté de 2,3 % et, fait intéressant, cette augmentation s'est faite via les canaux numériques. En effet, beaucoup ont été contraints de passer aux canaux numériques par nécessité en raison des fermetures des frontières. Les Nigérians semblent s'être tournés vers les crypto-monnaies pour leurs envois de fonds et, au cours du premier trimestre de cette année, les échanges P2P en bitcoins effectués par les Nigérians se sont élevés à 99,1 millions de dollars.

A 6,8 % au niveau mondial et à près de 9 % en Afrique subsaharienne, les coûts des envois de fonds restent excessifs pour les systèmes de paiement traditionnels, de sorte que le retour à des solutions informelles non réglementées est privilégié, d'autant plus lorsque les budgets sont serrés et que le parcours client est long. Lorsque le gouvernement nigérian a sanctionné les crypto-monnaies, les Nigérians se sont tournés vers des plateformes informelles de cypto-P2P. Bien que ce changement puisse avoir du sens pour l'expéditeur, cela a des répercussions sur l'économie globale, car ces paiements informels ne sont pas visibles et ont donc un impact à la fois sur la balance des paiements et la cote de crédit des pays. Ces facteurs, augmentent par ailleurs, les coûts des investissements dans l'infrastructure numérique par les gouvernements.

Nos recherches montrent que les problèmes d'alphabétisation, le manque de sensibilisation et la méfiance à l'égard du gouvernement et des institutions formelles font que de nombreux migrants n'utilisent pas les plateformes numériques malgré les avantages qu'elles offrent. Nos recherches auprès de migrants en France ont montré que beaucoup d'entre eux avaient des comptes bancaires et retiraient de l'argent liquide pour l'envoyer ensuite par le biais d'une société de transfert d'argent traditionnelle comme Western Union ou MoneyGram. Lorsque le transfert numérique reviendra à l'argent liquide par le biais de services de guichet, il sera difficile de revenir au numérique du côté destinataire. Comment faire pour que l'argent reste numérique grâce à des solutions tout en un, de bout en bout en fournissant des services financiers à valeur ajoutée ? Si nous continuons à innover uniquement au coup par coup le long de la chaîne de valeur et que nous ne travaillons pas à améliorer les solutions de manière globale, les progrès réalisés pendant la pandémie pour utiliser les canaux numériques seront vains. Les expéditeurs de fonds reviendront à l'argent liquide, aux sociétés de transfert traditionnelles et aux canaux informels non réglementés.

Afin d'inciter les migrants à utiliser les canaux formels, il est essentiel d'améliorer la facilité d'utilisation par les consommateurs, d'innover en matière de produits plus adaptés et de mettre en place des politiques et des réglementations favorables.

Les opportunités : les canaux

Les institutions de microfinance ont accéléré leur rythme de transformation numérique et augmenté leurs investissements dans les canaux numériques. Pour un récepteur ou un expéditeur, avoir un compte bancaire n'est pas nécessairement synonyme d'inclusion numérique - de nombreuses banques restent largement analogiques. Les clients demandent aux institutions financières de diversifier les canaux de distribution, et les institutions tentent de s'adapter aux impacts de la pandémie en créant des applications mobiles en s'associant à des fournisseurs numériques.

De nouveaux acteurs arrivent sur le marché en proposant des transferts d'argent via des crypto-monnaies afin de réduire les coûts d'envoi des fonds. Du point de vue du client, les coûts sont moins élevés et les transferts sont plus rapides, mais cette technologie reste expérimentale. Le parcours client présente des barrières technologiques élevées pour acheter et convertir des crypto-monnaies. L'absence de réglementation et la volatilité n'empêchent pas les migrants d'utiliser ces nouveaux canaux. Comme toujours, les données sont limitées.

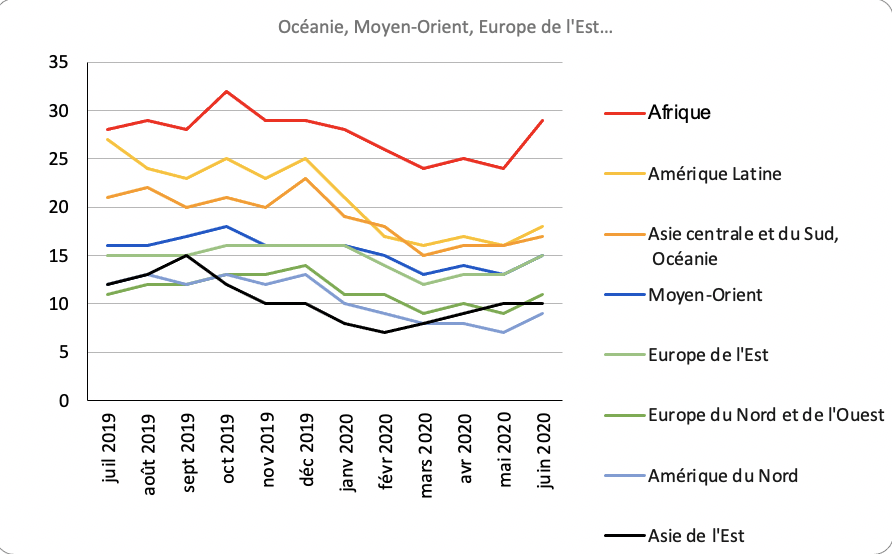

Cependant, l'Afrique a connu une forte croissance dans le secteur des transferts de masse, définis comme étant inférieurs à 10 000 dollars et provenant vraisemblablement de migrants. Les migrants cherchant des solutions alternatives, les régulateurs devront réagir. Les stablecoins, une forme de crypto-monnaie dont la valeur est indexée à une monnaie fiduciaire comme l’euro ou le dollar américain, se développent également et offrent des frais de transfert très bas. Par exemple, les expéditeurs de fonds ont demandé à Quidax, une plateforme de crypto-monnaies en ligne qui opère dans cinq pays africains, d'ajouter le stablecoin USDT, à son offre de produits. Certaines plateformes de crypto-monnaies versent même des intérêts sur l'épargne déposée en crypto-monnaies. Une harmonisation mondiale est nécessaire pour réglementer les monnaies sans frontières, sinon les migrants trouveront simplement dessolutions de contournement. Les régulateurs doivent également sensibiliser les utilisateurs à la manière de protéger leurs actifs numériques, car ce canal continue de se développer.

Titre : Part de marché du volume de crypto-monnaies transféré par région

Les organisations de migrants et les ONG qui travaillent avec différentes catégories de migrants peuvent servir de courtiers, d'intermédiaires et de partenaires, contribuant ainsi à instaurer la confiance et à améliorer l'accès aux services numériques.

Les organisations de migrants et les ONG qui travaillent avec différentes catégories de migrants peuvent servir de courtiers, d'intermédiaires et de partenaires, contribuant ainsi à instaurer la confiance et à améliorer l'accès aux services numériques.

Les opportunités : le crédit et l’assurance

Ces efforts doivent se poursuivre au-delà de la diversification des canaux pour développer des produits et services plus pertinents pour les migrants, tant du côté de l'émetteur que du récepteur. RemitRadar Limited s'associe à des institutions financières désireuses de proposer des services de crédit aux travailleurs migrants. Des limites de crédit pré-approuvées (LCPA) sont calculées pour chaque expéditeur de fonds en fonction de la fréquence et du montant moyen de ses transactions et des indicateurs de probabilité de défaillance du client. Les clients sont informés de leur LCPA en ligne via les canaux numériques de RemitRadar ou hors ligne par les sociétés de transfert d'argent et les commerçants participants. Une limite de crédit est offerte à l'expéditeur par l’établissement financier participant, pour permettre au destinataire d'acheter des biens dans les points de ventes spécifiés. L'expéditeur rembourse ensuite le prêt en maximum 12 versements mensuels et commence ainsi à établir un historique de crédit.

La concurrence s'intensifie dans le secteur des envois de fonds et la diversification des produits commence à se développer grâce à des partenariats dans le secteur financier. Les familles de migrants sont tributaires de transferts réguliers et les migrants sont souvent incapables d'accéder à des services de santé de qualité ou à la sécurité sociale, notamment aux prestations d'invalidité. Western Union a récemment piloté Transfer Protect, un produit d'assurance pour les migrants en France avec AXA Partners, offrant aux clients de Western Union envoyant de l'argent via westernunion.com la possibilité de souscrire de manière transparente à une solution d'assurance vie et invalidité.

Les opportunités : politique et réglementation

Les gouvernements et les banques centrales se sont également adaptés en favorisant les canaux numériques. En réponse à la pandémie, ils ont également procédé à des changements temporaires pour assouplir les exigences en matière de KYC, ce qui, dans la sous-région d'Afrique de l'Ouest, a conduit à une augmentation du nombre de femmes adoptant l'argent mobile. Le manque d'accès à des justificatifs d'identité appropriés laisse de nombreux migrants en dehors des circuits officiels, c'est pourquoi il s'agit d'une avancée importante. Pour l'avenir, un système d'identité numérique peut servir de moyen d'authentification et réduire le coût de l'infrastructure d'authentification du dernier kilomètre et le coût global des transactions. La recherche montrant que les femmes ont 33 % de chances en moins d'avoir un compte de mobile money, d'autres stratégies visant à éliminer les obstacles devraient être adoptées. Les efforts visant à encourager les envois de fonds à l'échelle mondiale en adaptant les réglementations afin de garantir la cohérence entre tous les fournisseurs en matière de KYC et un système d'échelons contribuent à éviter que la fracture numérique ne se creuse.

Le passage prévu à l'interopérabilité dans la région de l'UEMOA entre les banques et les opérateurs d'argent mobile pourrait inspirer la création de produits et de services adaptés aux expéditeurs et aux destinataires des transferts de fonds.

Des réglementations fondées sur des cas d'utilisation réels, tenant compte à la fois de la demande et de l'offre, par le biais de discussions avec les innovateurs technologiques, contribueront à stimuler l'inclusion financière et la concurrence, ce qui entraînera de nouvelles innovations dans les produits et services financiers destinés aux migrants.

Conclusion

Les secteurs public et privé doivent travailler ensemble pour éliminer les obstacles et encourager la croissance des transferts de fonds numériques en sensibilisant aux risques liés aux transferts de fonds non réglementés, y compris la manière de protéger les actifs numériques, les solutions alternatives pour les transferts, et en veillant à ce que l'éducation financière soit au cœur de tous les programmes.

-

Comment les institutions financières peuvent-elles répondre aux attentes des familles de migrants, comme Abdoulaye ?

S'informer

En savoir + -

Préserver les envois de fonds des migrants malgré le coronavirus

S'informer

En savoir + -

COVID-19 : Quel est l’effet de la distanciation sur le transfert d’argent ?

S'informer

En savoir +