Navigation principale

Enseignements tirés de la recherche menée via les journaux financiers auprès de commerçantes sur les marchés en plein air kenyans et dans le cadre du commerce transfrontalier : Les histoires de Janet et Rebecca

Par Rahul Chatterjee, Elizabeth Gathu, Pauline Katunyo, Grace Kathure, et Kim Kariuki, 2023

Janet et Rebecca font partie des 2,7 millions de femmes entrepreneurs au Kenya. Janet vend des vêtements d'occasion à Gikomba, l'un des plus grands marchés en plein air du pays, à Nairobi. Rebecca est aussi commerçante, mais opère quotidiennement à la frontière entre le Kenya et l'Ouganda. Elle fournit des produits agricoles à des clients de la ville frontalière de Busia. Les deux femmes ont plusieurs points communs : elles ont des clients réguliers, préfèrent les paiements en espèces, dépendent de services financiers informels et connaissent une forte volatilité de leurs revenus. Rebecca et d'autres commerçantes transfrontalières contribuent de 30 à 40 % au commerce régional africain, qui est informel et dirigé par des femmes.

Le coût et la complexité des procédures d'obtention des permis, des licences et de la création d’entreprises poussent les commerçantes comme Janet et Rebecca à rester dans le secteur informel. Elles s'exposent ainsi au harcèlement des autorités locales. En outre, les commerçantes transfrontalières sont également confrontées à des risques liés au taux de change lorsqu'elles gèrent plusieurs devises. L'absence d'options de paiements transfrontaliers sûrs les expose à la fraude et au vol. Par conséquent, de multiples contraintes empêchent ces commerçantes d'utiliser efficacement une gamme de services financiers numériques. Malgré leur contribution au développement économique, nous savons très peu de choses sur la santé financière des femmes qui font du commerce en plein air et des commerçants transfrontaliers au Kenya. Ce blog met l’accent sur cette problématique.

Résultats tirés des journaux financiers

L'approche des journaux financiers est une méthode de recherche bien connue dans le monde du développement. Elle permet de suivre le comportement personnel et financier des personnes afin de mieux comprendre leurs vies. Elle met en lumière leurs réalités économiques, leurs sources de revenus, leurs préférences en matière d'épargne, leurs habitudes de consommation et l'utilisation qu'elles font des services financiers. Les journaux financiers ont permis d'améliorer la comptabilité des femmes et de mieux comprendre les obstacles auxquels sont confrontées les femmes entrepreneurs urbaines informelles en Ouganda. Après son introduction dans les portefeuilles des plus vulnérables, la méthode des journaux financiers a été largement utilisée aux États-Unis, au Kenya et dans de nombreuses autres régions.

MSC a mené une recherche sur les journaux financiers entre avril 2022 et juin 2023 auprès de 100 commerçantes, vendeuses en plein air et aux frontières. La recherche visait à comprendre les réalités économiques et financières des femmes commerçantes en plein air et transfrontalières au Kenya. Au cours de cette période, les commerçantes ciblées ont enregistré chaque jour la totalité de leurs revenus, de leurs dépenses personnelles et professionnelles, de leur épargne et de leurs crédits. L’équipe de recherche sur le terrain leur a rendu visite toutes les deux semaines, a effectué des contrôles qualité de ces enregistrements, et a numérisé les données pour l’analyse. Trois mois après la fin de l'étude, nous avons constaté que 49 % des commerçantes continuaient leurs enregistrements. Ce constat renforce l'idée que les journaux financiers peuvent améliorer les habitudes financières des personnes à faibles revenus.

Notre analyse a permis de tirer plusieurs conclusions intéressantes, dont quelques-unes sont citées ci-dessous:

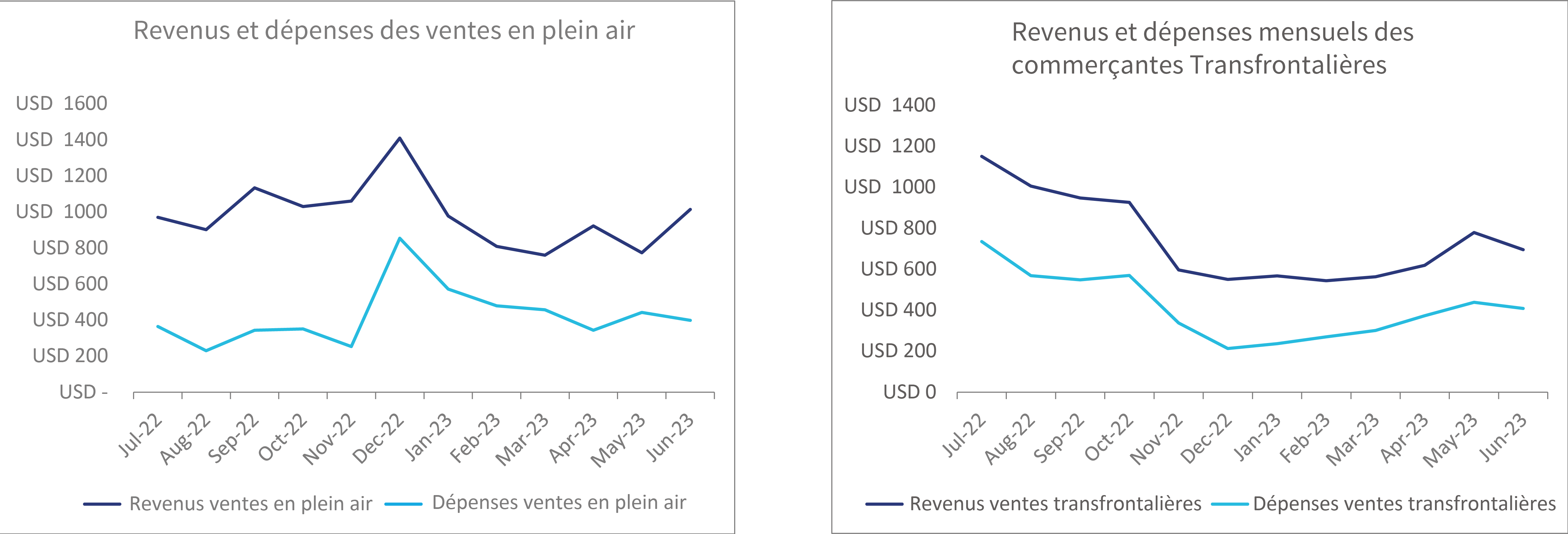

Inconstance des revenus

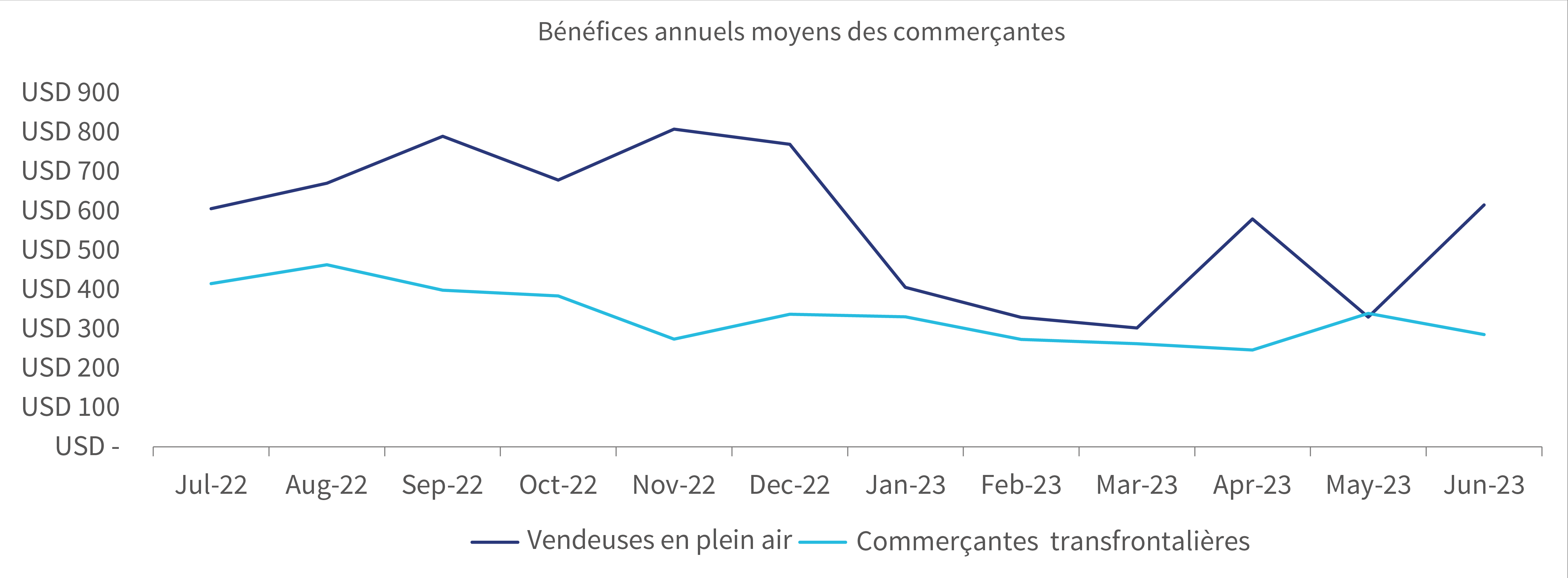

En moyenne, les femmes qui vendent en plein air comme Janet ont généré 31 % de revenus de plus que leurs consœurs qui vendent aux frontières. Cependant, les dépenses sont restées similaires. En décembre, ces femmes ont enregistré des chiffres d’affaires élevés grâce aux fêtes de fin d'année, contrairement aux commerçantes transfrontalières. Ces dernières ont connu un ralentissement de leur activité à cause de la détérioration de la situation économique du pays. D'autres facteurs expliquent la variation des revenus et des dépenses notamment la géographie, la saisonnalité, la taille de l'entreprise, le type d'activité et la base de clients captifs.

Les variations des revenus et des dépenses de l'entreprise favorisent un revenu net plus élevé pour les vendeuses en plein air que pour les commerçantes transfrontalières. De surcroît, la tendance à la baisse du revenu net pour Janet et les autres vendeuses en plein air est significative selon le test de Mann-Kendall, mais ne l’est pas pour les commerçantes transfrontalières.

Janet et d'autres vendeuses en plein air citent également divers défis qui limitent l'expansion de leurs activités et qui sont liés à la détérioration des conditions économiques. Ces défis comprennent la volatilité des prix due à l'inflation, l'insuffisance du crédit et le manque de clients.

Rebecca et d'autres commerçantes transfrontalières sont confrontées à la concurrence des vendeurs mieux établis, à des pénuries d'approvisionnement, à l'instabilité des prix due à la volatilité des taux de change, à la saisonnalité des revenus, à l'insuffisance du crédit et à l'inflation. Elles sont également confrontées à des restrictions strictes aux frontières, à des demandes de pots-de-vin et à des actes de harcèlement d’agents de l’état aux postes de contrôle frontaliers.

Le shilling kenyan s'est déprécié de 15 % par rapport au dollar américain au cours des six derniers mois. Il s'agit là d'un exemple de volatilité des taux de change, qui rend difficile pour Rebecca et les autres commerçantes transfrontalières de fixer des prix appropriés pour leurs marchandises. Compte tenu de leur petite taille, elles ne peuvent pas détenir suffisamment de devises étrangères pour se prémunir contre les pertes de change. Elles dépendent des bureaux de douane et des bureaux de change formels et informels, qui sont peu susceptibles d'offrir des taux compétitifs en raison du faible volume des montants à échanger.

Comportements d’Epargne

Janet, Rebecca et d'autres commerçantes comptent beaucoup sur les mécanismes d'épargne informels, tels que les chamas, pour combler les déficits de financement. Les chamas sont des groupes d'épargne informels où les membres mettent collectivement leurs ressources en commun et font tourner les fonds au sein du groupe. Ils doivent détenir des liquidités, principalement des espèces et de l'argent mobile, pour répondre à leurs besoins personnels et professionnels. Cela décourage l'épargne à long terme ou les investissements dans d'autres catégories d'actifs, tels que les comptes d'épargne fixes, les comptes du marché monétaire et les bons du Trésor. Cela limite leur potentiel de croissance.

Les vendeuses en plein air et les commerçantes transfrontalières font face à de fortes tentations pour dépenser de l'argent. Elles adoptent donc diverses mesures qu'elles s'imposent à elles-mêmes pour garantir leur discipline financière. Elles bloquent leur épargne auprès des opérateurs de téléphonie mobile pour éviter les retraits prématurés, épargnent par l'intermédiaire de leurs chamas et remboursent les prêts dès qu'elles ont de l'argent en trop.

Accès au crédit

Les liquidités constituent un défi majeur. Janet, Rebecca et les autres ont accès au crédit auprès de sources formelles et informelles. La plupart préfèrent les sources informelles en raison de leur accessibilité, de leur commodité et de leur prix abordable.

Par exemple, les vendeuses en plein air et les commerçantes transfrontalières empruntent entre 14 et 28 USD auprès d'amis et membres de leurs familles. Elles remboursent ces avances le jour même, sans intérêt. Outre les amis et la famille, les autres sources de prêts informels comprennent les groupes de femmes qui appliquent des taux d'intérêt de 10 à 15 % par mois (10 % étant le taux moyen) et les prêteurs d'argent qui demandent jusqu'à 15 à 20 % par semaine.

Alors que les vendeuses en plein air offrent rarement des articles à crédit, certaines commerçantes transfrontalières accordent des crédits à des clients de confiance. Cependant, elles sont confrontées à des problèmes de liquidité supplémentaires lorsque les clients ne remboursent pas à temps.

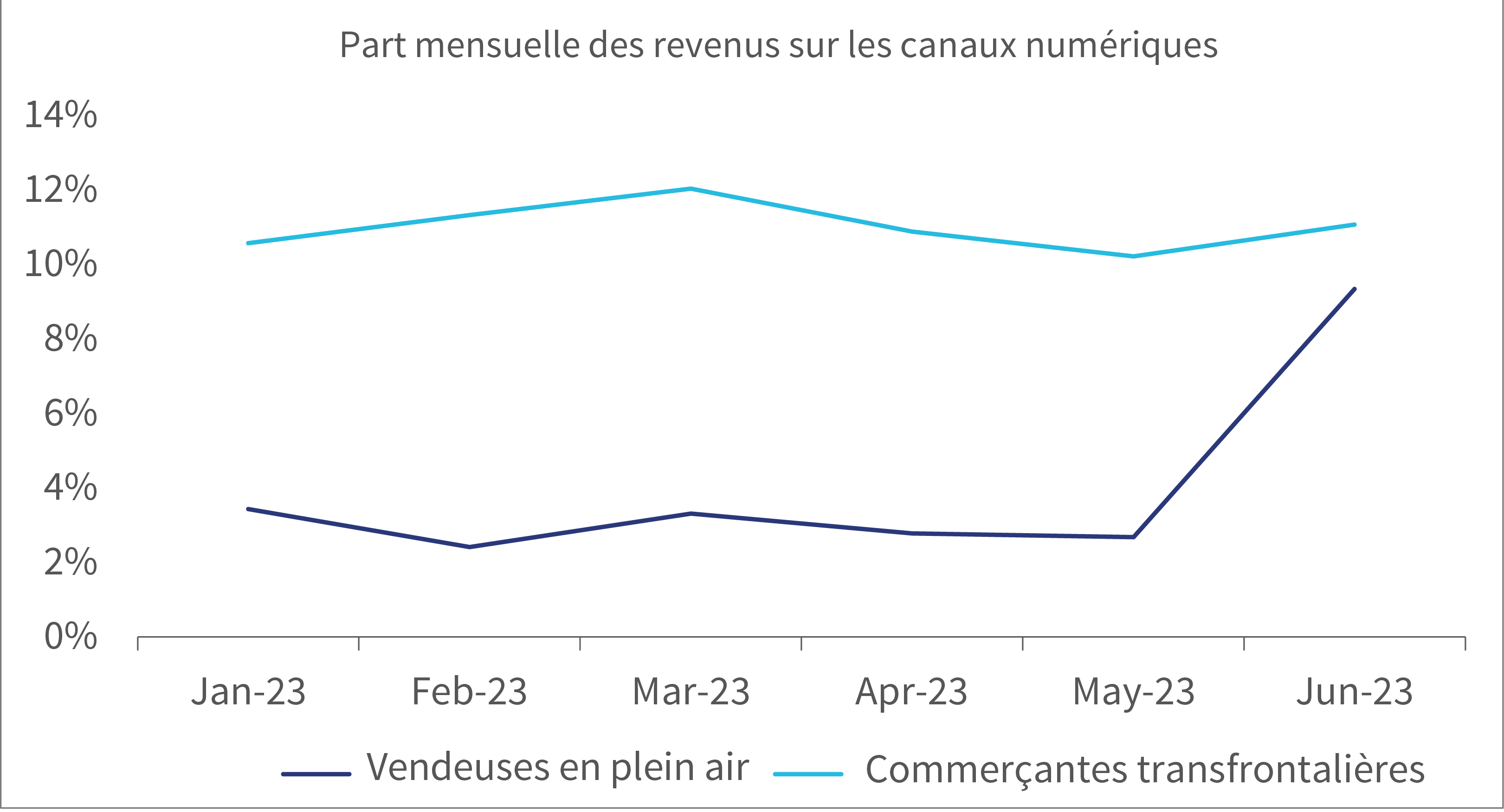

Utilisation de canaux digitaux

L'utilisation des canaux numériques a connu une croissance lente, tirée principalement par l'argent mobile. Au cours des six premiers mois de cette année, Janet et les autres vendeuses en plein air ont reçu des paiements pour des biens et des services, principalement en espèces. Les revenus perçus par le biais des canaux digitaux se situaient entre 2 et 9 % (4 % en moyenne).

Entre mai et juin 2023, la part des revenus provenant des canaux numériques a triplé, passant de 3 à 9 % pour les vendeuses en plein air. La tendance croissante des prestataires de services financiers (principalement les banques et les opérateurs de réseaux mobiles) à les intégrer activement dans les codes de paiement des commerçants a soutenu cette croissance. Outre leur simplicité, les codes de paiement des commerçants offrent rapidité, sécurité et commodité. Les vendeuses en plein air peuvent ainsi consacrer plus de temps à servir les clients qu'ils n'en consacrent à compter l'argent et à rendre la monnaie.

La part des revenus des commerçantes transfrontalières comme Janet sur les canaux numériques est plus élevée que celle des vendeuses en plein air - elle se situe entre 10 et 12 % (11 % en moyenne). Les commerçantes transfrontalières s'appuient sur les canaux numériques pour les encaissements et les paiements transfrontaliers, principalement par le biais de l'argent mobile.

Segmentation de marché

Les vendeuses en plein air et les commerçantes transfrontalières ne constituent pas un groupe homogène. Nous avons observé au moins trois personas qui font partie du segment agile. Elles apprennent rapidement, effectuent des transactions sur plusieurs canaux, possèdent des comptes bancaires et gagnent plus de 84 USD par mois. Voici une brève description de ces trois personas :

- Les Débrouillards (28% de la cible étudiée), comme Janet et Rebecca, gagnent en moyenne 251 USD de bénéfice net par mois et sont relativement novices en matière de commerce. Elles ont du mal à joindre les deux bouts et ont besoin de crédit pour équilibrer les finances de leurs ménages et de leur activités. Elles utilisent le crédit principalement pour équilibrer leur consommation.

Les Motivés (33% de la cible étudiée) gagnent en moyenne 380 USD de bénéfice net par mois. Ce sont des entrepreneures expérimentés. Elles empruntent pour développer leurs entreprises et pour faciliter leur consommation personnelle.

- Les Performeuses (39% de la cible étudiée) gagnent en moyenne 669 USD de bénéfice net par mois. Ce sont des entrepreneures expérimentées. Leurs entreprises sont stables et génèrent des revenus suffisants pour atteindre leurs objectifs personnels et professionnels. Elles empruntent pour développer leurs entreprises.

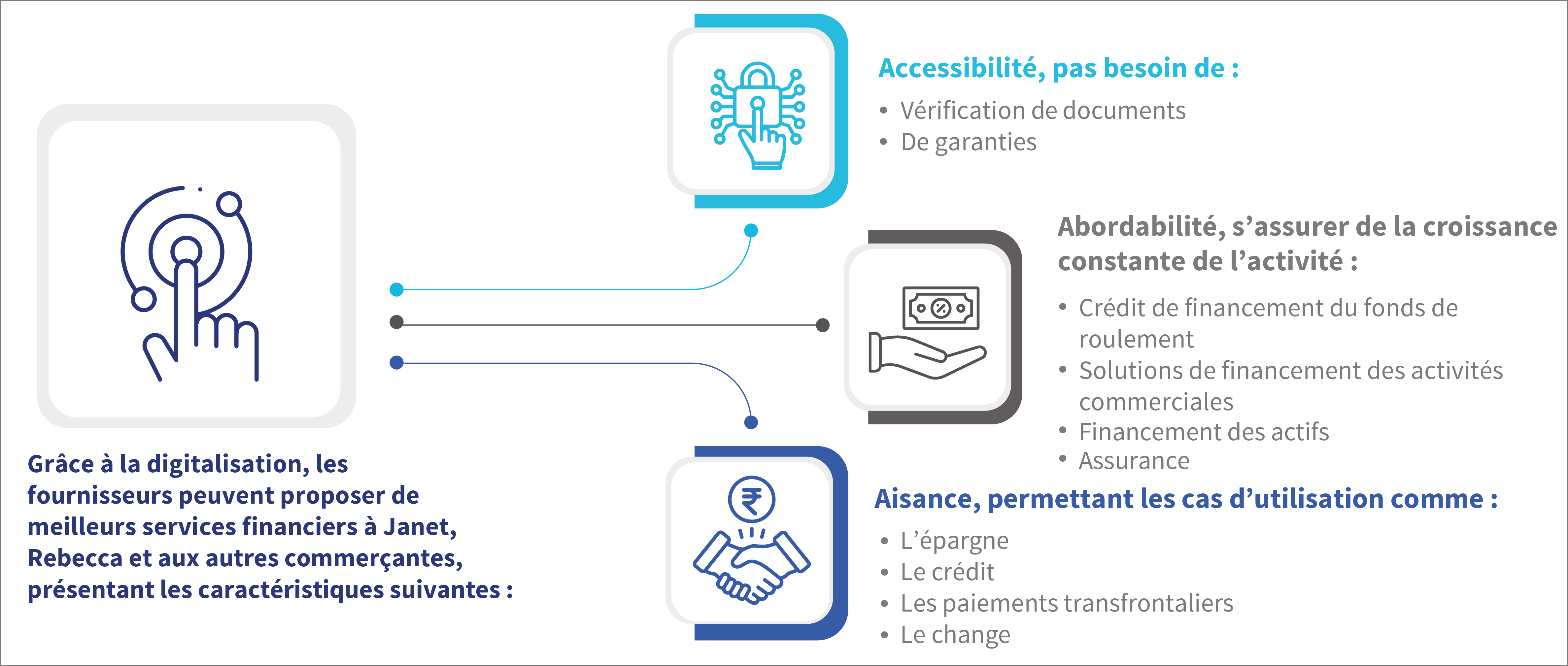

Recommandations aux prestataires de services financiers

Les prestataires de services financiers ont du mal à offrir des crédits à long terme abordables, pour favoriser du crédit productif pour ces entrepreneures. Malgré ces difficultés, ces institutions peuvent encore attirer des commerçantes comme Janet et Rebecca, s'ils :

- Conçoivent des produits qui permettent l'automatisation de l'épargne et incitent les clients à épargner en fonction de leurs objectifs (par exemple, grâce à des caractéristiques d'immobilisation et à des taux d'intérêt plus élevés, entre autres);

- Proposent des crédits abordables, accessibles et pratiques, ainsi que des services non financiers, tels que des conseils aux entreprises et des formations en éducation financière;

- Développent des solutions qui permettent aux clients de suivre leurs finances et de pouvoir ainsi prétendre à des emprunts formels ;

- Disponibilisent des données basées sur l'activité de remboursement et permettent aux emprunteuses de passer du statut de "Débrouillardes" à celui de "Performeuses" ;

- Créent des plateformes qui facilitent l’accès à des produits financiers, à des informations sur les taux de change et qui permettent le règlement en temps opportun des transactions transfrontalières.

On ne saurait sous-estimer l'importance des commerçants informels, tels que Janet, Rebecca et les autres, pour stimuler le commerce en Afrique. Toutefois, pour financer leurs activités à grande échelle, les institutions financières doivent proposer des solutions financières viables. Ces dernières devraient permettre de résoudre les problèmes de liquidité, d’encourager l'épargne à long terme, soutenir l’évolution des clients, et de faciliter les paiements transfrontaliers.