Navigation principale

Développement de l'assurance inclusive en RDC

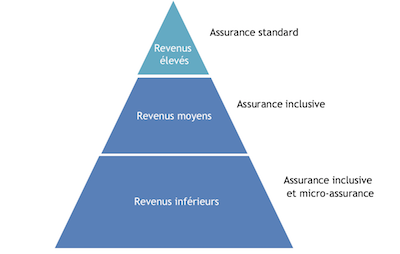

L’état des lieux de la micro-assurance en Afrique, menée par Micro Insurance Centre en 2015, a mis en exergue de nombreux changements encourageants. A fin 2014, 61,9 millions d’africains disposaient d’au moins une police de micro-assurance et le total des primes de micro-assurance émises dans la région s’élevait à 647 millions USD, enregistrant une croissance de 31% sur une période de 3 ans (2011-2014). Encore aujourd’hui, le nombre d’assureurs sur le marché a augmenté (plus de 200 prestataires sur la région font de la micro-assurance) et les produits ne cessent d’évoluer. Les couvertures santé, biens et agriculture ont augmenté à un rythme plus élevé que les couvertures d’assurance vie, qui domine encore le marché avec 41,6%, mais cela indique une évolution du marché. La plupart des personnes n’ont pas accès à ces produits d’assurance générale et d’assurance vie standard, car ils nécessitent généralement un emploi officiel. Dans un contexte où l’emploi informel est estimé entre 60% et 80% en Afrique subsaharienne, cela exclut une grande partie de la population.

Avec 0,4% de population couverte par au moins un produit de micro-assurance santé, la RDC détient un des taux les plus faible d’Afrique dont le taux moyen ressort à 5,4%. La libéralisation du secteur offre l’opportunité de construire les fondements du futur marché : l’offre, la demande, les partenariats, les voies de distribution et les cadres politiques doivent être inventés.

Pour nourrir ces évolutions et démocratiser l’accès à l’assurance, il y a toutefois un pré-requis : l’existence d’un environnement politico-réglementaire capable d’accompagner ces changements en motivant les acteurs de l’offre et de la distribution à offrir des produits répondant aux besoins et préoccupations, tout en protégeant les consommateurs.

L’étude globale réalisée en 2017 par ELAN-RDC et ESSOR en RDC et celle plus spécifique, commanditée par ELAN et menée par MicroSave en août 2018, se sont justement intéressées aux populations exclues du système traditionnel. Il ressort de cette deuxième étude menée à Kinshasa, Lubumbashi et Goma que les préoccupations les plus importantes des personnes interviewées sont par ordre de priorité : la santé, les funérailles d’un proche

et la scolarité des enfants puis suivent le vol, l’incendie et les catastrophes naturelles comme sécheresse,

inondation et insecte. Le manque de confiance dans les institutions financières mais aussi dans une moindre mesure dans les opérateurs de mobile money va demander beaucoup d’effort de sensibilisation. Cependant l’influence des églises, des associations communautaires et des tontines est très importante du fait que le réseau social et la solidarité est pour l’instant le seul mécanisme d’entraide qui permet de faire face aux chocs et imprévus.

Ces mécanismes ont cependant des limites, et laissent souvent les personnes endettées ou redevables auprès d'usuriers ou de marchands.

Le Contexte en RDC

En RDC, durant cinq décennies, le marché dépendait entièrement de la SONAS et, pour les risques à grande échelle d’assureurs étrangers. La gamme de produits disponible était pauvre, leur qualité médiocre. Ménages et entreprises avaient un choix limité de produits et prestataires, ce qui a placé la plupart des Congolais dans l’impossibilité d’avoir recours à une assurance formelle.

En RDC, durant cinq décennies, le marché dépendait entièrement de la SONAS et, pour les risques à grande échelle d’assureurs étrangers. La gamme de produits disponible était pauvre, leur qualité médiocre. Ménages et entreprises avaient un choix limité de produits et prestataires, ce qui a placé la plupart des Congolais dans l’impossibilité d’avoir recours à une assurance formelle.

Ceux qui l’ont fait, ont pour la plupart connu une mauvaise expérience. Pour redresser la situation, des investissements considérables dans les ressources humaines, les systèmes, les structures organisationnelles, les institutions et dans la sensibilisation sont à prévoir afin de faire évoluer les perceptions. Le cabinet de consultance Ernst & Young a identifié, dans sept pays d’Afrique subsaharienne les principaux facteurs de croissance des marchés de l’assurance, qui s’appliquent également à la RDC. Il s’agit de : (i) une croissance positive du PIB (comme moteur fondamental) ; (ii) une pénétration actuellement négligeable de l’assurance ; (iii) le dynamisme de la démographie ; (iv) une demande en expansion ;

(v) les nouvelles technologies et (vi) la consolidation interne et opérations de fusions et acquisitions.

Les nouvelles technologies pourraient être un tremplin décisif pour l’assurance inclusive, grâce à des innovations telles que la signature électronique, les plateformes en ligne, les canaux de distribution électroniques ou mobiles et les nouveaux logiciels et matériels TIC facilitant l’analyse et le stockage des données ainsi que la tarification en fonction de l’évaluation du risque.

Cependant en RDC, des barrières existent encore

• Un pays de 2,3 millions de km² où 57,5 % des 81 millions de Congolais vivent dans des zones rurales, à l’écart de toute sorte de services financiers formels, avec une grande diversité régionale et peu d’infrastructure.

• Un taux de pénétration de la téléphonie mobile en forte progression (décuplé en 10 ans) mais qui reste relativement bas (31%), en comparaison à la moyenne d’Afrique subsaharienne (40%). En effet, la RDC est le quatrième pays dans la zone, où les taxes appliquées au consommateur sont les plus élevées avec un taux de 27% contre une moyenne mondiale et régionale de 20%.

• Un système financier peu développé qui s’explique en grande partie par le contexte historique du pays, avec deux effondrements successifs du secteur. Seule 4% de la population active possède un compte en banque.

• L’environnement des affaires et le développement du secteur privé font encore face à des contraintes majeures. Citons à ce titre la lenteur de la délivrance du numéro impôt dans le processus de création et d’enregistrement d’une entreprise, des formalités douanières fastidieuses, le poids des impôts sur les sociétés et les problèmes d’exécution des contrats. La RDC est classée au 184e rang sur 190 pays par le rapport Doing Business de la Banque Mondiale en 2017.

• La RDC est encore une « société du papier ». Les consommateurs et entreprises du pays effectuent leurs paiements majoritairement en espèces, offrant un terrain fertile à la finance informelle.

• Pour appréhender correctement les enjeux et spécificités de l’assurance inclusive, l’ARCA aura besoin du support de programme de développement tel que ELAN

• L’exigence du consentement du Ministère des Finances pour la cession de plus de 75 % du risque à des réassureurs à l’étranger.

• Les restrictions imposées aux produits d’assurance non-indemnitaires comme l’ assurance agricole indicielle, pourraient poser problème, notamment du fait du rôle économique clé de l’agriculture, qui est le principal pourvoyeur d’emplois en RDC (70% de la population active).

• Le montant de capital minimum fixé à 10 millions USD et 3 millions USD pour une mutuelle d’assurance.

• Le processus de demande d’autorisation pour les intermédiaires financiers qui voudraient se positionner comme des distributeurs de produits micro-assurance pas encore clarifié.

Quelques points positifs ont été relevés

• La promulgation du Code des Assurances en Mars 2015 qui a libéralisé les secteur. La création, début 2016, de l’autorité de contrôle prudentiel ARCA (Autorité de Régulation et de Contrôle des Assurances) et la nomination de ses principaux responsables en Novembre 2016. Cette nouvelle régulation est un avantage pour le développement responsable du secteur de l’assurance inclusive.

• Le Code des Assurances en RDC reconnaît l’existence d’assurances obligatoires (comme la responsabilité civile pour les véhicules) et des assurances-emprunteur, ce qui conforte le développement de ces produits essentiels à l’essor d’un marché émergent de l’assurance.

• La possibilité de groupement de produits d’assurance vie et non-vie.

• Une partie de la population participe à une organisation mutualisée des couvertures de santé. En 2012, il existait 98 mutuelles couvrant 3 millions de membres, généralement sur la base de l’entreprise ou de la communauté. Aujourd’hui, les mutuelles couvrent environ 5 millions de personnes. La cotisation moyenne est de $4,5 par personne et par mois, généralement déduite du salaire. Certaines mutuelles travaillent en partenariat avec des centres de santé communautaires fournissant des soins de base et sont membres de la POMUCO (Plateforme des Organisations Promotrices des Mutuelles de santé du Congo).

La RDC offre un fort potentiel au secteur de l’assurance

En RDC, le potentiel du secteur de l’assurance en termes de protection des individus et des entreprises et d’accumulation de capital pouvant être investi dans l’économie reste intact.

La recherche de ELAN/ESSOR de 2017 a révélé que le nombre de clients de l’assurance inclusive en RDC est estimé à 350 000 clients utilisant des services financiers formels, dans les 3 ans après la libéralisation.

Même s’il est difficile d’évaluer l’avenir de l’assurance inclusive avant même ses débuts, son potentiel est énorme et l’évolution peut être rapide.

L’expérience d’autres pays africains suggère qu’à l’échelle de dix ans, des millions de Congolais souscriraient à des produits conçus en fonction de leurs besoins. Cela suppose que des assureurs s’engagent dans l’assurance inclusive et s’attachent à mettre sur le marché des produits C.A.U.S.E (Compréhensibles, Accessibles, Utiles, Simples et Efficients), lancent des partenariats d’affaire efficaces, intègrent les nouvelles technologies, développent des approches innovantes de distribution et entretiennent un dialogue étroit avec l’ARCA.

L’expérience d’autres pays africains suggère qu’à l’échelle de dix ans, des millions de Congolais souscriraient à des produits conçus en fonction de leurs besoins. Cela suppose que des assureurs s’engagent dans l’assurance inclusive et s’attachent à mettre sur le marché des produits C.A.U.S.E (Compréhensibles, Accessibles, Utiles, Simples et Efficients), lancent des partenariats d’affaire efficaces, intègrent les nouvelles technologies, développent des approches innovantes de distribution et entretiennent un dialogue étroit avec l’ARCA.

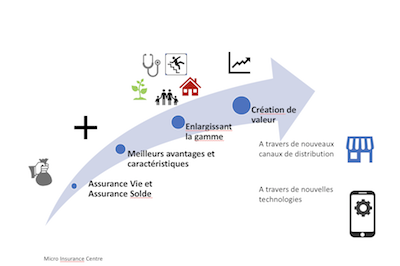

Le schéma traditionnel de développement de l’assurance inclusive passe d’abord par des produits dont la modélisation des primes est simple comme l’assurance vie et l’assurance décès adossé à un crédit.

L’étude menée par MicroSave et ELAN en RDC veut montrer comment en capitalisant sur les expériences des autres pays, ces différentes étapes de développement ainsi que leur séquence peuvent être optimisées en vue d’atteindre plus rapidement le marché de masse en RDC.