Navigation principale

Cinq astuces pour améliorer l’adoption des paiements marchands en Afrique Francophone

Cinq astuces pour améliorer l’adoption des paiements marchands en Afrique Francophone

Parfait Aho SEKA, Juin 2022

Les paiements électroniques ne représentent que 5% des transactions dans l’UEMOA. Le cash reste donc de loin roi malgré une politique de plus en plus orientée vers la digitalisation des paiements aussi bien dans les administrations, que dans les commerces, démontrée par la progression de l’adoption de ces canaux numériques. En ce sens, si aujourd'hui plus de 80% des paiements se font en espèces, on voit arriver sur le marché une diversité de structures de paiement offrant des solutions de paiements digitaux dans le but de simplifier les transactions. Malgré cela, l’enthousiasme est très timide et l’adoption faible auprès des commerçants. Pourquoi ?

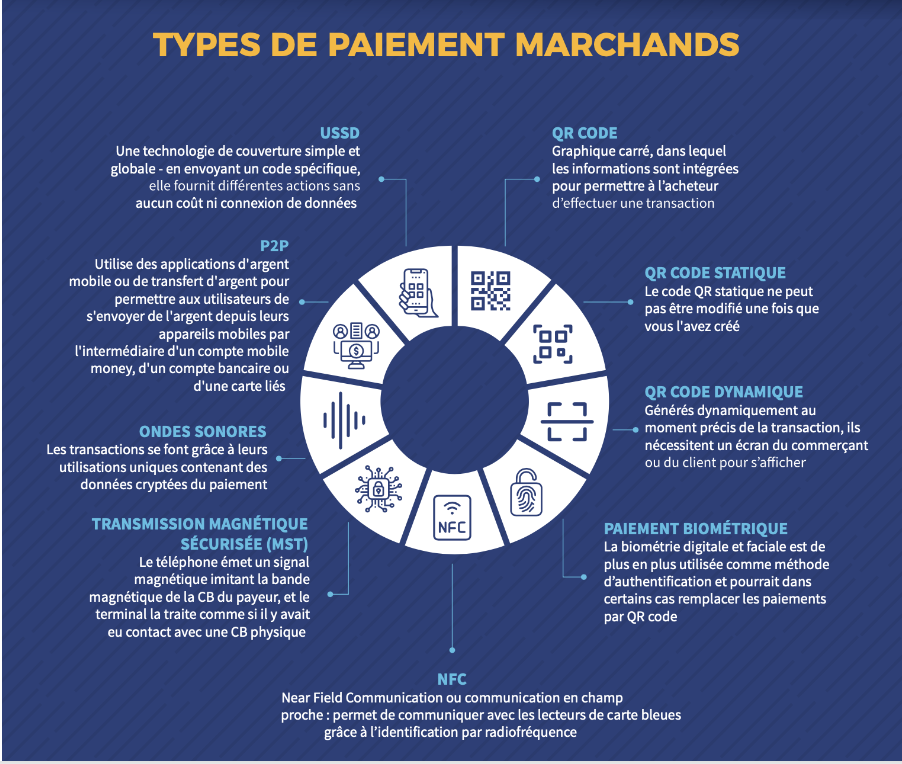

En effet, les paiements digitaux qui sont des paiements scripturaux nécessitent de disposer d’un compte ou d’un outil pour accepter le paiement. Ces problématiques technologiques et fonctionnelles limitent l’acceptation des paiements digitaux et nécessitent une stratégie qui implique les utilisateurs potentiels. Il faut choisir la bonne technologie pour assurer l’adoption des utilisateurs. Plusieurs technologies de paiements existent pour les marchands, certaines plus intégrées que d’autres dans nos différents environnements.

Face à cette diversité, pourquoi une si faible adoption des paiements marchands ? Pour pousser les commerçants et les populations à abandonner l’espèce au profit des nouveaux canaux, il faut que ceux-ci leur apportent un avantage comparatif ; ce qui aujourd’hui n’est pas visible pour eux, pour des raisons suffisantes. Alors quelles solutions à chacun des défis rencontrés ?

Voyons en détail les défis à l’adoption des paiements marchands dans la zone et quelles sont les pistes de solutions. Selon notre recherche, les défis sont similaires aux autres régions aussi.

Défi 1 : un modèle d’affaire peu avantageux pour les commerçants

Aujourd’hui, le modèle économique est désavantageux pour les commerçants. Accepter un paiement signifie pour le commerçant de payer des commissions de 0,3 à 4% par vente pour rémunérer l’écosystème. Dans une grande pâtisserie à Abidjan, un client s’est vu refusé le paiement par carte parce que l’achat était inférieur à 10.000 F CFA et c’est le cas dans bien de commerces. Les frais à l’utilisation du service, les commissions prélevées, les prérequis techniques et logistiques (internet, terminal, bordereau, délais de compensation,...) font perdre de l’argent aux commerçants surtout avec les faibles volumes. Pourquoi se compliqueraient-ils la vie pour si peu d’avantages? En dehors des problèmes de monnaie qu’il permet d’éliminer, la traçabilité censée favoriser des financements n’est même pas garantie, et la possibilité d’offrir aux commerçants des revenus additionnels en ajoutant d’autres services n’est pas exploitée.

Astuce 1 : Ne pas hésiter à revisiter le modèle économique en offrant d’autres possibilités de revenus et des services à valeur ajoutée (SAV) aux commerçants. Les commissions freinant l’adoption des commerçants, il est bon de promouvoir des services de paiement où les clients sont exonérés de frais, mais où les frais supportés par les commerçants sont minimisés et connus. Mais pour garantir la pérennité de l’activité, il faut pouvoir générer d’autres sources de revenus. Pour cela, d’autres activités peuvent être associées à cette activité de paiement afin d’en faire un guichet de transactions multiples qui offriraient aux commerçants d’autres sources de revenus.

GreenPay par exemple dans sa proposition de valeur prône des paiements sans frais aux clients, et propose un terminal qui accepte aussi bien des paiements par carte et mobile money ou mobile banking. Ceci permet d’accroître le volume des opérations, centralise les opérations sur un seul terminal et offre l’opportunité d’ajouter d’autres services qui transformerait la caisse en guichet. Il faut développer et améliorer continuellement une proposition de valeur convaincante en offrant une gamme de services utile à la fois aux clients et aux commerçants.

Il serait également intéressant de mettre en place un écosystème pour développer des chaînes de valeur, comme Wizall Money a fait en Côte d’Ivoire et au Sénégal par exemple. Dans certains pays où les commerçants ne paient des commissions qu’en cas de cash out, il devient pertinent de développer des chaînes de valeurs afin que leurs fournisseurs et clients acceptent les mêmes moyens de paiement et que ces fournisseurs embarquent aussi leurs fournisseurs dans l’écosystème ; ce qui limiterait l’utilisation du cash ainsi que les déplacements. Il faut adopter une vision à long terme de la rentabilité : les paiements ne sont pas le produit principal, ils soutiennent plutôt des écosystèmes de valeur pour le client, qui à leur tour génèrent de la rentabilité.

Défi 2 : Une technologie pas toujours inclusive

L’innovation vient avec son lot d’inquiétudes et de peurs pour les différents utilisateurs. Si la technologie utilisée n’est pas connue de tous les acteurs, l’adoption sera plus complexe. Une récente étude réalisée en Côte d’Ivoire indique que 59% des clients déclarent ne pas savoir comment fonctionnent les paiements marchands. Au-delà de la non maîtrise du processus liée à la faible éducation des clients à l’issue du lancement des services, la technologie utilisée joue un rôle important. En effet, déployer une solution qui nécessite un haut débit de connexion internet en zone rurale ou qui obligerait les utilisateurs à changer d’équipements n’est pas pertinent. Il y a quelques années, les opérateurs de mobile money avaient lancé le paiement NFC qui ont nécessité des acquisitions de nouveaux terminaux et en plus les utilisateurs (clients) devaient avoir un téléphone qui avait cette technologie. A cette époque, la majorité des mobiles n’avait pas intégré le NFC. Du coup les opérateurs ont acquis des stickers que chaque utilisateur collait sur son mobile pour effectuer le paiement sans contact. Mais les coûts générés par ces ajustements, n’ont pas permis d’optimiser le service, ayant entraîné son abandon.

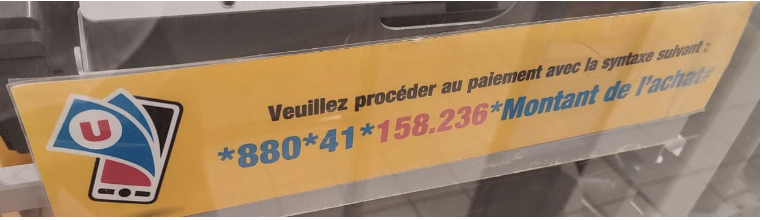

Au Bénin où le taux de pénétration d’internet est d’environ 67%, les solutions de paiement par QR Code déployés par les opérateurs n’ont pas connu le succès escompté malgré un parcours fluide. Toutefois, le paiement par USSD (disponible sur tous les téléphones) qui semblait complexe, a, avec l’affichage de la syntaxe à tous les points marchands, conquis les utilisateurs car l’utilisation des téléphones basiques restent élevées.

Au Bénin où le taux de pénétration d’internet est d’environ 67%, les solutions de paiement par QR Code déployés par les opérateurs n’ont pas connu le succès escompté malgré un parcours fluide. Toutefois, le paiement par USSD (disponible sur tous les téléphones) qui semblait complexe, a, avec l’affichage de la syntaxe à tous les points marchands, conquis les utilisateurs car l’utilisation des téléphones basiques restent élevées.

Astuce 2 :

Pour conquérir un marché, il faut d’abord le cerner et proposer des solutions qui facilitent la vie des cibles ou qui résolve un problème. Il ne faut pas venir avec des services susceptibles de susciter l'incompréhension. Il est donc plus judicieux d’analyser son environnement technologique avant de proposer un service pour qu’il s’appuie sur ce que ces cibles connaissent ou utilisent. Ce qui fonctionne dans une région ou un pays donné peut ne pas être adopté dans un autre. Les choix technologiques ne peuvent donc s’appuyer que sur une étude profonde préalable avec une possibilité d’adaptation aux habitudes des cibles, au risque d’investir dans des campagnes de communication importantes. Il faut privilégier des solutions qui s'appuient sur des équipements ou outils communément utilisés par les populations. Ces choix doivent donc s’appuyer sur les niveaux de couvertures télécom et technologiques en fonction des zones d’implantation, les usages des populations (équipements téléphoniques, utilisation ou non de data), la culture digitale des accepteurs et les services offerts par ceux-ci.

Quand on sait ce qui est fonctionnel dans une zone donnée et quelles sont les habitudes des clients, créer des solutions qui intègrent ces données facilite l’adoption. Il faut faire évoluer ses utilisateurs avec l’offre en commençant par une solution basique, facile à utiliser et qu’ils connaissent grâce à une campagne de sensibilisation , susciter le besoin, créer une habitude et intégrer progressivement les innovations techniques. Il est par ailleurs nécessaire d’avoir des terminaux, équipements et technologies offrant une meilleure connectivité. Le rapport de MSC sur l’évaluation des paiements marchand indique que les problèmes techniques et de connectivité représentent une des causes de non adoption dans 36% des cas. Il est donc important avant toute installation d’un point de vente de s’assurer de la qualité des couvertures réseau et télécom pour identifier la technologie à promouvoir dans une zone donnée afin de limiter les bugs.

Défi 3 : Faible éducation et assistance des acteurs

En Côte d’Ivoire, le taux de pénétration du mobile et d’Internet sont respectivement de 162% et 80% au 31 décembre 2021. Malgré ces taux intéressant d’inclusion digitale et la digitalisation des paiements de certaines factures, frais et taxes, l’utilisation des paiements digitaux n’est pas l’option privilégiée pour les commerces en dépit des problèmes de monnaie et de la sécurité qu’ils assurent. Le mobile est certes présent dans toutes les familles et Internet dans toutes les zones urbaines, mais son utilisation reste limitée au service basique: appel, SMS, réseaux sociaux, recherches. La méconnaissance des solutions offertes par les institutions financières ou les FinTechs et surtout les difficultés liées au recours et à la résolution d’incident, les poussent soit à ne pas les utiliser où à se référer aux agents pour leur transférer le risque en cas d’erreurs, fraudes ou incidents. Les commerçants ont besoin de se rassurer sur la disponibilité des fonds reçus en ligne et d’assurer un volume d’opérations suffisant pour couvrir les charges engagées. La non maîtrise technique et l’absence de visibilité de développement freinent l’adoption.

Aucun client ou acteur n’utilisera un service s’il ne le connaît pas ou s’il a des craintes sur son utilisation. Toute innovation a besoin de communication et d’assistance pour être adoptée. Dans le paiement cette assistance est nécessaire au niveau des structures formelles et dans les grandes distributions où le volume des opérations peut être important. Par contre les PME ou petits commerçants ayant adopté des solutions digitales pour le paiement, bénéficient d’une assistance à l'installation, mais se retrouvent seuls dans l’exploitation ou lors d’incidents, impactant ainsi négativement leur volonté d’adoption du service et leur rôle de prescripteurs des solutions.

Astuce 3 :

Au-delà de la simplicité des parcours et processus qui facilite les utilisations de services innovants, la formation est la base de tout succès. Cette formation doit être optimale en interne avant d’aller vers les clients. Un membre de l’équipe qui a des connaissances approximatives sur un produit ou dans ses explications, décuple la crainte de l’utilisateur. Il faut donc prendre le temps de former les équipes sur l’ensemble de l’activité ou des services fournis par un produit. Le commerçant qui accepte les paiements digitaux, ne doit pas être livré à lui-même après l’installation des équipements, mais doit être accompagné pour ces premières transactions et faire l’objet de visites régulières afin de régler tout dysfonctionnement et lui apporter le soutien attendu pour qu’il se sente membre d’une communauté.

Pour les clients, il faut les inciter à l’utilisation des canaux via des challenges ou des campagnes et si possible être avec eux dans certains points pour leur indiquer les modes opératoires en fonction des situations rencontrées. L’amélioration des éléments clés de la protection des consommateurs, tels que la transparence des termes et conditions d’utilisation, entraînent une augmentation de la confiance et de la participation. Ces actions permettront de présenter au mieux les propositions de valeurs sur les offres mises à leur disposition.

Si à travers les efforts de communication et de marketing, la promotion des offres de paiements digitaux est de plus en plus visible et souhaitée, l’éducation des clients reste limitée aux opérations ; quid du service après-vente ou de la gestion des incidents? Vous pouvez déployer le meilleur service possible, mais si celui-ci n’est pas connu, si les utilisateurs potentiels ne l’ont pas testé ou utilisé et si leurs entourage ne l’ont pas recommandé, l’adoption sera difficile. Il faut donc réussir à identifier les acteurs clés, les conquérir et les utiliser comme prescripteurs des offres en fonction des communautés et zones d’exploitation, ou secteur d’activité cibles. Il faut éviter les supports de communication classiques, mais offrir des supports d’adoption qui transforment les utilisateurs en prescripteurs.

Défi 4 : Conditions réglementaires contraignantes

Recruter un commerçant exige que ce dernier dispose de documents administratifs pour son identification et la signature d’un contrat. Quand on sait que plus de 90% de l’activité économique est informelle, il devient difficile de recruter un nombre important de commerçants en respectant les critères exigés. L’absence de pièce d’identité pour la plupart des populations est aussi un handicap dans la mise en place d’un KYC optimal et pour garantir un niveau de confiance aux utilisateurs. De plus, la limitation sur les montants qui permet de couvrir les aspects LBC/FT contribue à privilégier le cash pour certaines transactions importantes pour les personnes non bancarisés dans le monde agricole par exemple et dans les échanges commerciaux.

Astuce 4 :

Tout commerçant à un numéro d’identification soit dans l’administration fiscale soit au niveau de la collectivité ou du marché dans lequel il exerce, ce qui permet de prélever des taxes comme la patente ou la taxe communale. A défaut donc des pièces exigées par le régulateur, ces informations pourraient être utilisées pour démarrer la relation tout en intégrant des limites qui évoluent en fonction de la formalisation de l’activité. L’activité de paiement au lieu d’exclure les informels peut contribuer à leur formalisation, d’abord en leur offrant un historique sur les transactions, en intégrant leur fournisseurs pour créer une chaîne de valeur digitalisée et à terme d’accéder à des offres de crédit.

Défi 5 : Valeur ajoutée du paiement digital mal perçue

L’utilisation des agents pour les paiements des factures, des frais de scolarité, ou des réabonnements peuvent en être la raison à cause justement de la complexité des parcours, du manque de confiance dans les offres et par souci de donner la responsabilité de l’opération à un tiers. 47 % des clients ne voient pas de raison d’utiliser le service de paiements marchands, ce qui implique une redéfinition des propositions de valeurs, une promotion optimale, mais surtout d’impliquer ces clients dans la création des offres. Ce qui n’est quasiment jamais le cas.

L'acquisition par les commerçants, en particulier, exige inévitablement beaucoup de ressources. Les détaillants devront être convaincus et embarqués un par un. Le recrutement d’un commerçant est censé lui procurer un avantage compétitif sur les autres commerçants. Il est donc indispensable d’intégrer une activité de promotion des activités des clients du réseau de paiement afin de drainer de la clientèle vers ce point de vente. Ceci pousserait les clients à utiliser les services de paiement et de développer d’autres usages que le cash in et cash out. De plus, les commerçants qui n’ont pas tous une culture digitale optimale devront être assistés pour l’adoption. Il faudrait donc à partir du back office ou du centre de relation, suivre l’utilisation de la plateforme de paiement par les commerçants et rester en contact avec eux pour identifier tout blocage et y apporter des solutions rapides.

Astuce 5 :

Faciliter l’enrôlement et le parcours. Des services faciles à utiliser, répondant bien aux besoins des utilisateurs sont ceux à déployer. Il est donc important pour chaque zone d’implantation de faire une étude afin d’intégrer les usages et capacités des acteurs. Un parcours complexe à l’enrôlement et pour les opérations est un handicap à l’adoption. Lorsqu’on analyse les offres sur le marché aujourd’hui, les avantages d’une solution comme Wave résident dans la qualité de l’expérience client due à la simplicité de l’entrée en relation, sa capacité à réagir avec célérité aux incidents et au parcours des opérations.

Pour conclure, les contraintes à l’adoption des paiements digitaux sont de diverses natures, mais semblent toutes surmontables. La digitalisation des paiements gouvernementaux dans la plupart des Etats a certes permis de faire connaître ces services, mais n’a pas encore réussi à les faire adopter. Une refonte des processus est un préalable à la digitalisation des paiements afin qu’elle apporte une valeur ajoutée à celui qui l’adopte pour améliorer l’expérience client. A défaut, le cash qui offre plus d’assurance malgré les risques demeurera le moyen de paiement privilégié, même s’il vient avec des défis comme la monnaie. Imposer un mode de paiement peut certes contraindre, mais ne participe pas à l'adoption. Celle-ci doit être volontaire et résoudre un problème. Il faut donc comprendre les habitudes des utilisateurs et leurs besoins pour offrir des solutions qui les satisfassent et qui en motivent la demande. C’est cela le principal enjeu pour l’adoption auquel une implication communautaire peut être un plus pour que les innovations soient portées par tous. Les produits suivants sont nécessaires pour encourager l’adoption du mode de paiement digital :

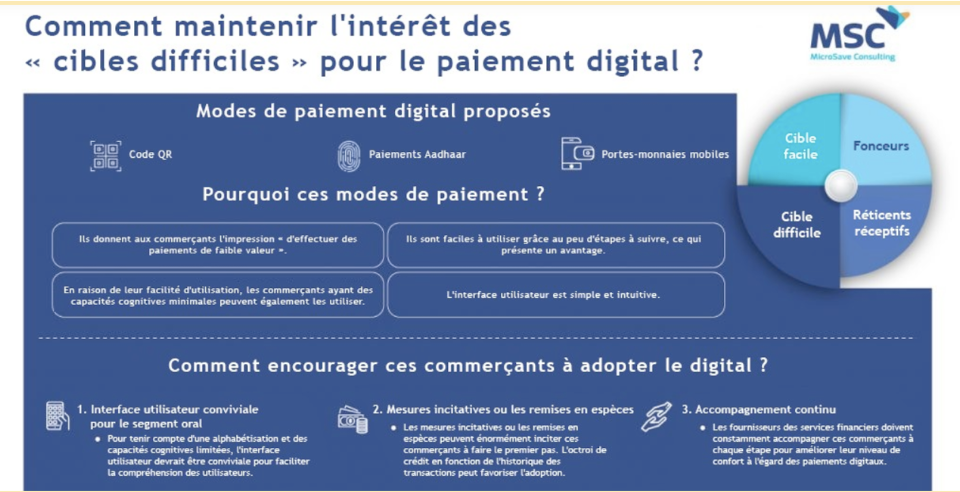

– Le crédit digital : La majorité des petits commerçants ont recours à des mécanismes informels pour répondre à leurs besoins de crédit. Les fournisseurs de services peuvent utiliser leurs données de transaction pour leur octroyer le crédit digital ou en faciliter l’accès.

– Une interface utilisateur simple : Les commerçants auraient besoin de soutien sous la forme d’applications conviviales, qui pourraient également cibler le « segment oral » de commerçants.

– Un mécanisme de redressement des griefs : Un mécanisme solide et efficace de redressement des griefs auquel les commerçants peuvent recourir en cas d’erreur de transaction, d’annulation de transaction, de rapprochement ou de tout autre problème serait d’une importance capitale.