Navigation principale

Blog MSC: Autonomiser les jeunes par l'entrepreneuriat et l'inclusion financière

Autonomiser les jeunes par l'entrepreneuriat et l'inclusion financière

Auteurs: Shalom Mbugua, Jilan Jauhara, and Aditi Chaurasia, Décembre 2023

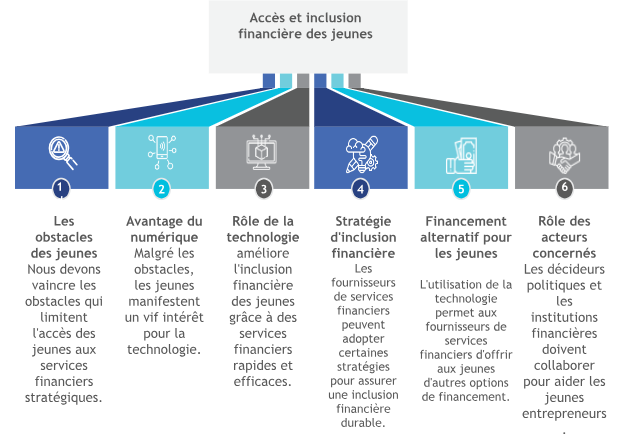

Inclusion financière des jeunes

Imaginez un monde où les jeunes ne sont pas seulement les dirigeants de demain, mais aussi les créateurs d'entreprises durables d'aujourd'hui. En permettant aux jeunes d'accéder au financement et aux espaces de co-working, au mentorat, à l'incubation d'entreprises, aux opportunités de mise en réseau, et en créant un environnement favorable, nous leur permettons de stimuler l'innovation et l'esprit d'entreprise, de renforcer leurs communautés et de contribuer au progrès du continent africain.

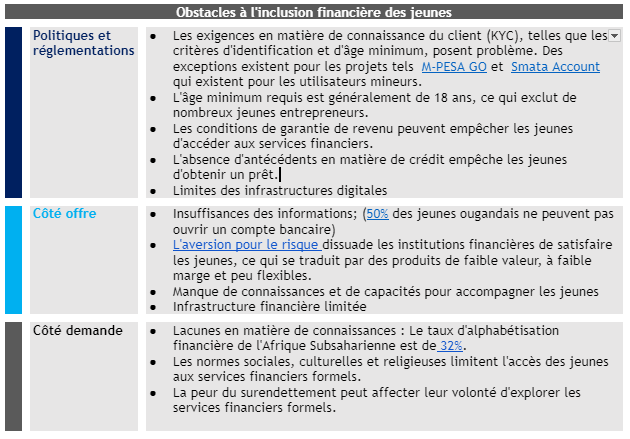

Pour concrétiser cette vision, nous devons d'abord lever les obstacles importants qui empêchent les jeunes d'accéder aux services financiers essentiels. Seuls 40 % des jeunes d'Afrique subsaharienne ont accès à des services financiers.Cette exclusion entrave la capacité des jeunes à créer et à maintenir une entreprise.Cela se traduit par une baisse des revenus, des perspectives de croissance limitées et des problèmes de personnel. L'étude de MSC pour le FMO, le projet Making Cents International Youth Compendium, a révélé des obstacles sur de multiples fronts, des contraintes politiques et réglementaires aux défis liés à l'offre et à la demande.

Les avantages de la digitalisation pour combler le gap financier des jeunes.

Ces dernières années, les jeunes Africains ont manifesté un vif intérêt pour la technologie, environ

50 % des Africains subsahariens ayant adopté des smartphones, comme l'indique la GSMA. La région a connu l'essor de l'entrepreneuriat digital (618 tech hubs actifs en Afrique), de l'apprentissage en ligne et de la banque mobile. La préférence des jeunes pour le numérique par rapport à la banque traditionnelle est évidente, avec un pourcentage plus élevé de jeunes dans des pays comme l'Ouganda (51% ont un compte mobile money contre 29% utilisant des comptes bancaires traditionnels) et le Sénégal (27% utilisent des comptes mobile money, alors que seulement 13% utilisent des comptes bancaires traditionnels) , ce qui démontre le potentiel des technologies mobiles pour combler les écarts financiers.

Utiliser la technologie pour l’inclusion financière des jeunes

La technologie peut favoriser l'inclusion financière des jeunes en leur fournissant des services financiers efficaces et rapides. Le processus électronique de connaissance du client (e-KYC) simplifie l'ouverture d'un compte pour les jeunes qui n'ont pas les documents nécessaires. Par exemple, Opportunity Bank Uganda Ltd (OBUL) a créé une application mobile avec une fonction de portefeuille en ligne, SmartPocket, qui ne demande aux utilisateurs que de fournir un numéro de téléphone mobile pour l'enregistrement. Ce compte simplifié aide à construire un historique de crédit, améliorant ainsi l'accès au crédit.

L'épargne et les prêts digitalisés offrent des fonctionnalités qui simplifient le processus d'épargne et d'emprunt pour les jeunes. Par exemple, M-Shwari au Kenya permet aux utilisateurs de connecter leur portefeuille mobile M-PESA à un compte d'épargne sans montant minimum requis, sans frais, avec un taux d'intérêt fixe et la possibilité d'effectuer des micro-dépôts.

En outre, la technologie offre la possibilité d'intégrer les services financiers aux services non financiers dont les jeunes ont besoin, tels que l'information, la formation, la mise en réseau et le mentorat. Les prestataires de services financiers (PSF) peuvent s'associer à des entreprises FinTechs pour réduire le coût des technologies. Par exemple, Ecobank Ghana a collaboré avec OZÉ pour développer une application mobile permettant aux MPME appartenant à des jeunes de suivre leurs ventes, leurs dépenses et les informations relatives à leurs clients. OZÉ utilise ensuite les données pour évaluer leur solvabilité et les relier au financement fourni par Ecobank. Les données ont également permis de créer des recommandations, des rapports et des formations sur mesure.

Les solutions financières digitales, bien que transformatrices, sont confrontées à des défis, notamment une culture et un accès numériques limités, des risques de cybers attaques et des obstacles réglementaires qui pourraient entraver leur adoption et leur efficacité. En outre, nous devons faire face à la méfiance culturelle, au risque de surendettement, aux défaillances des infrastructures et aux problèmes d'interopérabilité afin de garantir un accès financier inclusif et durable à tous les jeunes.

Stratégies pour une inclusion financière durable des jeunes

Contrairement à la croyance populaire, l'éducation financière n'est pas la solution à de nombreux obstacles rencontrés par les jeunes et ne peut donc pas garantir une inclusion financière durable. L'éducation financière conventionnelle est insuffisante, tant dans son contenu que dans ses méthodes d'enseignement, comme le confirment de récentes études . Les méthodes faisant appel à l'expérience ou à l'environnement des jeunes sont plus efficaces pour accélérer l'inclusion financière. Pour parvenir à une inclusion financière durable des jeunes, les PSF peuvent utiliser certaines stratégies ci-dessous pour fournir des services ou des produits financiers et non financiers :

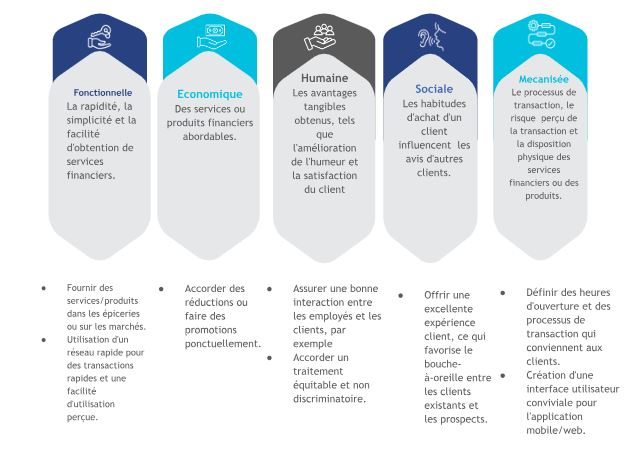

- Lors de la conception des produits et services, les PSF devraient intégrer cinq dimensions de l'expérience client - fonctionnelle, économique, humaine, sociale et mécanisée - qui contribuent positivement à l'accès, à l'utilisation et à la qualité de l'inclusion financière

- Les PSF peuvent utiliser les moments importants de la vie des jeunes pour leur expliquer ce que sont les services financiers. Les cours d'éducation civique dans les écoles et les réunions hebdomadaires des groupes d'épargne sont des exemples d'endroits propices à l'éducation financière. Les moments de vie importants sont par exemple le premier emploi, la création d'une entreprise, fonder une famille ou l'achat d'une première maison.

- Lorsqu'ils présentent des services ou des produits, les PSF peuvent intégrer des personnes influentes dans la vie des jeunes, telles que les parents, les enseignants ou les leaders communautaires. La socialisation financière par les figures parentales peut conduire à des habitudes financières positives, telles que la budgétisation et la planification financière, et est plus efficace que l'éducation financière traditionnelle.

- Au lieu d'utiliser une seule solution pour accroître l'inclusion financière des jeunes, les PSF peuvent créer une cartographie des problématiques et programmer différentes solutions pour les défis relevés sur la base de cette cartographie.

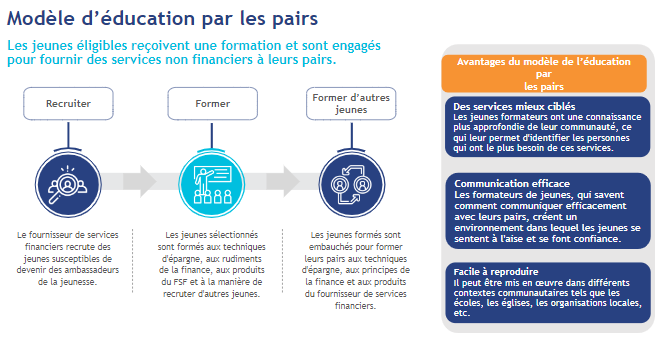

- Les PSF peuvent adopter un modèle de formation par les pairs, ce qui met les jeunes à l'aise et accroît leur confiance dans les PSF. Le bouche-à-oreille de la famille et des pairs est essentiel pour influencer les décisions des jeunes.

- Les prestataires de services financiers peuvent utiliser un modèle unifié ou parallèle lorsqu'ils intègrent des services non financiers dans des services financiers. Le modèle unifié implique que le personnel des PSF fournisse directement des services non financiers, tandis que le modèle parallèle délègue les services non financiers à un autre département au sein du PSF. Les PSF peuvent réduire les coûts en utilisant leurs ressources internes.

Financement alternatif pour les jeunes

Dans le paysage financier dynamique d'aujourd'hui, nous devons explorer des options de financement alternatives pour répondre aux besoins uniques des différents segments de la jeunesse, y compris les jeunes urbains et ruraux, les jeunes femmes et les jeunes entrepreneurs. Les obstacles auxquels se heurtent les jeunes sont plus prononcés chez les jeunes femmes. Par conséquent, s'attaquer à la fracture entre les sexes en matière d'inclusion financière n'est pas seulement une option, mais une nécessité pour le développement économique.

Une option de financement innovante est le crowdfunding, qui offre un accès au capital de départ sans nécessiter de garantie traditionnelle. Le crowdfunding permet aux entrepreneurs de se constituer un historique financier qui peut réduire leurs exigences en matière de garanties et de taux d'intérêt. Les plateformes de prêt pairs-à-pairs (P2P) mettent directement en relation les emprunteurs et les prêteurs en ligne, offrant une option de financement alternative aux jeunes entrepreneurs qui n'ont pas accès au capital d'amorçage et aux garanties. Les plateformes de commerce électronique se sont transformées en centres d'innovation, offrant des options de financement accessibles, pratiques et abordables.

Le crowdfunding et les prêts P2P, malgré leur approche innovante du financement, comportent des risques tels que le potentiel de fraude en raison d'une réglementation moindre, la possibilité de non-remboursement ou de manquement aux prêts, et la volatilité des montants de financement, qui peuvent être imprévisibles et ne pas toujours atteindre le capital cible requis. En outre, ces plateformes peuvent ne pas bénéficier des protections financières offertes par les banques traditionnelles, ce qui expose les jeunes à des pertes financières sans recours clair pour les récupérer.

Conclusion

L'appel à l'action est clair. Les décideurs politiques, les institutions financières et les jeunes entrepreneurs doivent collaborer et prendre des mesures résolues. Les institutions financières devraient développer des produits et des services financiers sur mesure qui répondent aux besoins financiers uniques des jeunes. Les décideurs politiques doivent créer un environnement propice à l'accès aux services financiers et aux compétences nécessaires pour créer un paysage financier plus inclusif. Ensemble, ils peuvent aider les jeunes entrepreneurs à accumuler des actifs, à générer des revenus, à gérer les risques financiers et à participer pleinement à l'économie.